Варианты защиты должника, если на долг насчитываются проценты

Если банк или МФО продали долг по цессии, просить у них отсрочки по оплате, реструктуризации по кредиту или приостановки начисления пени поздно. Как защитить свои интересы:

-

если продан долг, взысканный по решению суда, можно просить отсрочку или рассрочку по оплате, добиваться снижения размера удержаний. Требуйте у коллекторов копии документов о долге. Если кредит/микрозайм взыскан по судебному приказу, о котором вы не знали, подайте ходатайство об отмене судебного приказа;

Скачать образец заявления об отмене судебного приказа

(22.4 КБ)

Ходатайство о восстановлении срока отмены суд приказа

(17.6 КБ)

-

если коллекторы выкупили задолженность, по которой истек срок исковой давности, при взыскании через суд нужно сразу подавать ходатайство о прекращении дела;

Заявление о применении срока исковой давности — скачать образец

(33.5 КБ)

-

если коллекторы предлагают договориться, и фирма выглядит серьезной:

рассмотрите этот вариант. Коллекторы выкупают у банков и МФО сложные и невозвратные кредиты за 1-10% от стоимости, поэтому если должник заплатит 30% и более — они уже в выигрыше. Возможно, удастся скинуть часть долга и выкупить свой же займ со скидкой. Расчеты в таком случае проводите только после подписания соглашения о погашении долга.

-

если коллекторская организация подала иск, а срок давности не истек, можно просить у суда снизить размер неустойки по ст. 333 ГК РФ (несоразмерность основному обязательству);

Ходатайство об уменьшении неустойки по кредиту — скачать образец

(21.2 КБ)

-

чтобы полностью приостановить начисление процентов и списать долги, нужно подавать на банкротство.

Совет юриста. Особенно важен последний из перечисленных пунктов. Как только арбитраж возбудит дело о банкротстве, начисление неустойки и других штрафных санкций будет приостановлено. В рамках банкротного дела реально списать большинство долгов, в том числе выкупленных коллекторскими организациями.

Наши услуги

Естественно, в ходе банкротства можно потерять имущество, столкнуться с ограничениями. Однако при поддержке опытных юристов все последствия банкротства будут смягчены, а вы добьетесь освобождения от кредитного бремени.

Можно использовать все перечисленные способы защиты. Например, нет смысла подавать на банкротство, если срок давности по взысканию задолженности истек — можно решить этот вопрос в обычном исковом порядке, если коллекторы вообще станут требовать просроченную задолженность.

Однако если у коллекторов есть на руках решение суда и исполнительный лист, а выкуп долга подтвержден договором цессии, и сумма больше 250 тыс. рублей, банкротство может оказаться единственным реальным вариантом защиты.

Подробнее о правилах и условиях начисления процентов коллекторскими организациями вы можете узнать у наших специалистов. Обращайтесь, мы поможем даже в самой сложной ситуации!

Получить план списания ваших долгов

Какие задолженности передают коллекторам

С учетом того, что кредитная организация при передаче долгов коллекторским конторам имеет полное право делать это без согласия должника, любой клиент банка, получивший кредит, рискует попасть в сложную ситуацию и столкнуться с коллекторами. Но извещение банк прислать клиенту должен в обязательном порядке, причем исключительно в письменном виде, а коллектору предоставляется документ, подтверждающий осуществление сделки по передаче юридических прав по конкретному долгу. Чаще всего передают коллекторам совершенно безнадежные долги, с которых в итоге банк получит около 1-3%, но могут быть переданы и долги, имеющие шансы на взыскание, и в этом случае банк может получить до 30% денежных средств. Для коллекторов не имеет значения ситуация, в которой оказался должник, и обстоятельства, не позволяющие ему вернуть долг. При этом они стараются получить максимальную выгоду в процессе возвращения кредита, и вполне в этом преуспевают последние годы.

В какой форме банк может передать долг коллекторам

Форма передачи долга коллекторам зависит в первую очередь от того, на каком этапе развития находится задолженность, и сколько времени прошло с момента ее возникновения.

Каким образом банки взаимодействуют с коллекторами

Существует три способа передачи долга коллекторам:

- Если срок просрочки по платежам не превышает 1 года, финансовые учреждения заключают клиентский договор с коллекторским агентством на предоставление услуг по взысканию долгов. Сотрудники компании помогают банку вернуть заемные средства за определенную комиссию.

- Кредиты, просрочки по которым превысили 1 год, считаются безнадежными. Банки продают их коллекторским агентствам пакетами по несколько штук. Происходит смена кредитора. Сумма долга заемщиков при этом не меняется. В случае ее погашения вся выручка составит доход коллекторского агентства.

- Продажа долгов после обращения в суд. Данное право банка определено статьей 44 ГПК РФ. Сделка заключается на условиях процессуального правопреемства.

Внимание! Должник должен быть уведомлен о передаче долга. В противном случае он вправе оспорить законность сделки на основании ст.385 ГК РФ и продолжить совершать платежи первоначальному кредитору

Следует помнить, что это не освобождает его от уплаты обязательств.

Коллектор как представитель

Если действия банка, направленные на возврат заемных средств, не принесли результата в течение 3 месяцев, кредитор имеет право заключить договор с коллекторским агентством на оказание услуг по взысканию просроченной задолженности.

Как правило, данный этап длится около 3 месяцев и считается мерой досудебного урегулирования. Банк старается не вмешиваться в работу коллекторов. Но должник может обращаться по всем вопросам как к взыскателям, так и к кредитору.

На данном этапе заемщик вправе отозвать свой кредитный договор из коллекторской службы, подав соответствующее заявление в адрес банка. В тексте документа нужно запретить кредитору разглашать свои персональные данные.

Внимание! Данный запрет касается не только конкретного коллекторского агентства. Он распространяется на всех посредников без исключения

Таким образом, банк в дальнейшем не сможет на законных основаниях обратиться к коллекторам по вопросам взыскания данной задолженности.

Банк обязан предпринять меры по выполнению требований клиента в течение 3 недель после получения заявления. Если по истечении данного срока звонки от коллекторов продолжат поступать, заемщик вправе обратиться к кредитору с жалобой, а при отсутствии результата — с иском в суд.

По истечении 3 месяцев после заключения клиентского договора банка с коллекторским агентством срок действия соглашения прекращается. Далее кредитор может передать дело в суд или перепродать долг коллекторам без согласия заемщика. В любом случае должник должен быть об этом уведомлен.

Как узнать, что долг действительно продан?

Банки нередко обманывают должников, что продали долг. Таким образом, они запугивают людей. Ведь связываться с коллекторами никто не хочет.

Основная идея такого развода, это получить хоть какие деньги в максимально сжатые сроки.

Диалог строится таким образом:

«Мы продали ваш договор и в течение трех дней передадим его агентству, и тогда вы узнаете, как работают коллекторы. Но если поторопитесь и найдете деньги (часть долга) мы, так уж и быть, оставим вас в банке».

Люди соглашаются и находят средства, чтобы долг не был продан. Но парадокс заключается в том, что если заемщик не погасил хотя бы рубль от заключительного требования кредитора, его все равно продадут.

Сделать это очень легко. При продаже кредитного соглашения, счет должника закрывают. Если прийти в офис своего банка и попросить оператора предоставить информацию по задолженности, то вам ничего не ответят. Счета нет, а значит, нет и сведений.

Возможна ли продажа долгов

Может ли банк продать долг коллекторам? Да, по ГК финансовые организации могут уступить право требования, причем даже без оповещения заемщика, если иного правила нет в договоре займа. Как правило, в соглашении о согласии получателя денег речи не идет.

Если говорить о том, может ли Сбербанк продать долг коллекторам, то ответ так же положительный. Как и любая другая подобная организация, он имеет право на цессию.

Без решения суда

Долги граждан могут продаваться банком коллекторам, если это предусмотрено договором. Отсутствие разрешение приравнивается к запрету на переуступку прав требования третьим лицам. Приобретать чужие кредиты посредники могут на любом этапе работы с просроченной задолженностью.

Что делать, если долг продан без суда

На досудебном этапе банк может продать долги коллекторам в таких случаях:

- истек срок для начала разбирательства в суде (банк уже не сможет ничего сделать с такой просрочкой, а коллекторские агентства используются разные методы работы с должниками);

- у кредитно-финансовой организации отсутствует внутренний отдел взыскания (в таком случае выкуп долгов у банка не всегда нужен, многие коллекторы работают по агентскому договору).

После решения суда

Если банк передал долг после окончания судебного производства, то действия коллекторов зависят от решения, вынесенного судьей. Должнику нужно узнать результаты заседания. Если выяснится, что коллекторы действуют незаконно, то можно подать жалобу.

Продажа долга по исполнительному листу

Коллекторские организации могут перекупать долги на стадии исполнительного производства. Для этого нужно постановление арбитражного суда. Процедура простая: приставы подают суду заявление о замене стороны, к новому кредитору в полном объеме переходят права первоначального.

Нормативная основа деятельности

Подробная регламентация колллекторских организаций располагается в ряде нормативных правовых актов.

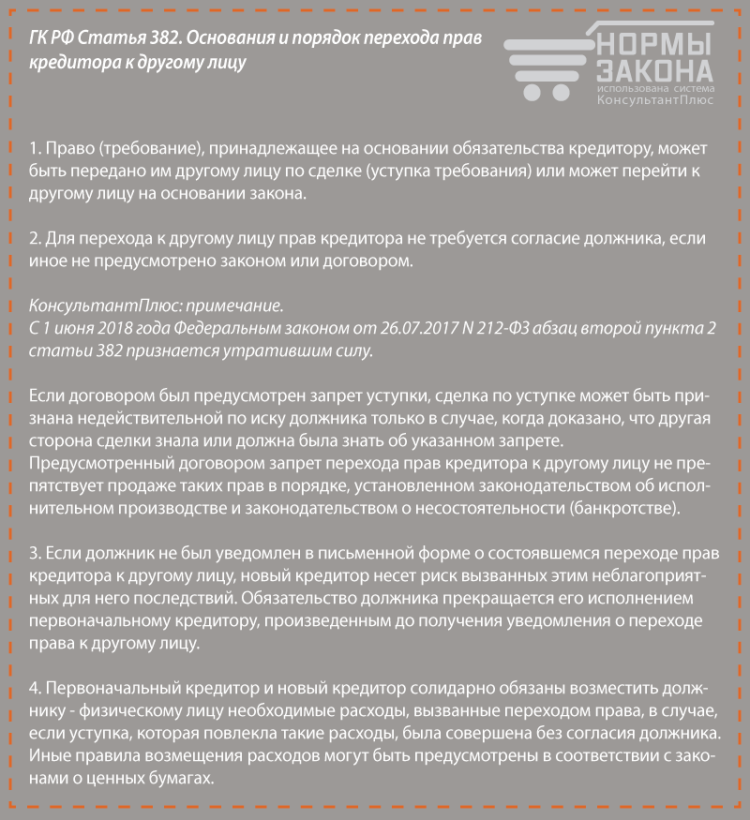

- Гражданский кодекс РФ – ст. 382.

- ФЗ «Об исполнительном производстве», «О потребительском кредите» и др.

- ФЗ «О защите прав и законных интересов физлиц при осуществлении деятельности по возврату долгов».

Какие дела продают чаще всего

Продажа долга коллекторам осуществляется исключительно в случаях, когда планового перевода денег нет уже на протяжении нескольких месяцев, а иногда и года.

Как правило, передаются кредиты на небольшие суммы – микрозаймы, потребительские кредиты для физических лиц. Банку невыгодно и проблематично судиться по столь не значительным для них потерям. Высокие проценты, которые выплачивают добросовестные клиенты, полностью компенсируют возможные недоплаты.

Как узнать, что долг продан

Получение письма. В большинстве случаев заемщик получает извещение. Это требование погасить задолженность, но уже не от банковской организации, а от третьей компании. И здесь могут быть разные варианты: банк просто обратился за услугой по «выколачиванию» денег или же долг продан. Во второй ситуации долг выплачивается уже коллекторскому агентству.

- Телефонный звонок. Звонки не от банка – верный признак того, что организация начала продавать долги или передавать их для сотрудничества в рамках агентского договора.

- Сообщение о продаже задолженности. Скорее всего, финансовая организация решит не отдавать задолженность без уведомления, за спиной клиента. Обычно оповещение происходит в форме смс-сообщения, заказного письма, звонка.

- Закрытие счета. Случается и так, что клиент приходит для совершения платежа, а кассир говорит ему, что счет был закрыт. Соответственно, либо кредит продан, либо организация уже подала иск в суд для принудительного взыскания средств.

Судебная практика

Анализ судебной практики наглядно демонстрирует, что большая часть судебных решений относительно взыскания проблемной задолженности выносится в рамках упрощенного судопроизводства, не предусматривающего вызов на заседание заинтересованных сторон.

Согласно общему правилу суд удовлетворяет финансовые требования истца в полном объеме, предпочитая не затягивать и не усложнять дело проведением лишних проверок, относительно того, насколько правильно и законно выставлена сумма долга, рассчитаны пени, штрафы и неустойки.

В 99 случаях из 100 при получении таких ходатайств суд встает на стороны заявителя, уменьшая сумму штрафных санкций. И должники вправе потребовать исключить из суммы долга, подлежащего взысканию те платежи, по которым истек срок исковой давности.

Составление жалобы

Жаловаться на противозаконные действия коллекторских фирм можно в полицию или прокуратуру. Кроме того, желательно обратиться в Роспотребнадзор. К документу обязательно нужно приложить доказательства нарушения законодательства представителями агентства.

В документе нужно подробно изложить суть дела, важно указать данные сборщика, а также фирмы, представителем которой он является. Нужно подробно изложить претензии, указывая конкретные факты противозаконных действий

Материальные доказательства нужны на тот случай, если будет судебное разбирательство.

Без подтверждений жалоб конкретными доказательствами нельзя рассчитывать на успешный исход дела. Желательно прибегнуть к помощи адвоката в случае конфликта с коллекторами. Специалист сможет проконсультировать клиента и при необходимости будет представлять его интересы в судебных органах.

В жизни каждого человека случаются различные ситуации. Бывает так, что заемщик определенное время исправно вносил платежи, а потом у него произошли непредвиденные обстоятельства. В подобных случаях специалисты рекомендуют не дожидаться передачи долга посторонним организациям, а сразу же обратиться в отделение банка. Там квалифицированные специалисты дадут совет и помогут найти выход из сложившегося положения. Зачастую организации идут навстречу своим клиентам, предлагая несколько вариантов возврата займа. Кроме того, они могут отодвинуть сроки платежей.

https://youtube.com/watch?v=PHL69redFtk

https://youtube.com/watch?v=meIKn0cHgjY

Могут ли коллекторы подать в суд на должника по кредиту

Коллекторы имеют право подавать иски, если:

- выкупили долг;

- выступают в интересах кредитно-финансовой организации.

Если в соглашении с банком содержится пункт, позволяющий подавать иск в любую судебную инстанцию по решению кредитора, должник может узнать о производстве, когда решение уже будет вынесено. В ответ нужно подавать жалобу на заочное рассмотрение дела.

Вместо того, чтобы обращаться в суд, коллекторы часто идут на хитрость: отправляют ответчику образец иска или повестки. Не всегда это означает, что дело уже находится на рассмотрении. Такие бумаги рассылаются канцелярией суда, а не частными лицами.

Что делать, если коллекторы подали в суд

Не стоит уклоняться от получения повесток. При рассмотрении иска без неплательщика у последнего не будет возможности отстоять свою позицию и вынести возражения.

Как действовать, если коллекторы подали иск:

- Ознакомиться с документами.

- Проверить, правильно ли рассчитана сумма долга и штрафов.

- Посчитать, не вышли ли сроки давности. Есть особенности подсчета, которые позволят снизить сумму требований.

- Обратиться к адвокату для выбора линии тактики защиты.

- Принять участие в заседаниях или привлечь посредника.

- Представить на заседании отзыв, обосновать свою позицию.

Срок исковой давности прошел

Срок давности для банковских задолженностей равняет 3 годам, но рассчитывается по каждому ежемесячному платежу. Если заявление подано после истечения 3-летнего периода, можно инициировать ответный иск и дело будет закрыто. Так же можно исключить один или несколько просроченных платежей, по которым просрочка превышает исковую давность.

Почему коллекторы не подают в суд

Банки, МФО и коллекторы прилагают максимум усилий, чтобы решить проблему на досудебной стадии. Возбуждение судебного производства предполагает большие расходы (придется оплачивать все сборы в случае проигрыша, но могут потребовать возмещение с ответчика). В банках есть штат сотрудников, которые выполняют всю юридическую работу, а коллекторы передают дела на аутсорсинг. Далеко не каждая фирма инициирует судебное разбирательство, потому что в этом мало выгоды.

Агентский договор

Полномочия агента в договоре формулируются широко: от информирования должника до подачи иска и участия в разбирательстве. Но коллекторы вправе подать в суд только в защиту собственного права. Агенты не могут представлять интересы банк без доверенности.

Договор цессии

Цессия — переуступка права требования. Банк может продать долг коллекторам после решения суда (согласно ФЗ № 229). Однако чаще кредиты продаются на этапе досудебного разбирательства.

Коллекторское агентство может купить долги и станет кредитором неплательщика со всеми правами банка или МФО. Но существуют ограничения (перепродажа проблемных задолженностей рекламентируется ст. 382 ГК РФ):

- условия остаются прежними;

- кредитор не может требовать от клиента отдавать долг до суда;

- банк обязан уведомить заемщика об изменениях (если первоначальное соглашение позволяет это сделать, то дополнительное согласие клиента на передачу долга не требуется).

Судебный приказ

Приказ — это особый вид исполнительного листа, решение о принудительном взыскании средств в пределах 500 000 руб., принятое судом в одностороннем порядке. Процедуру инициирует истец. Извещать ответчика не требуется. По такой схеме решают споры, касающиеся долгов по алиментам, платежам за услуги предприятий ЖКХ.

Исковой порядок

Стандартный порядок предполагает подачу заявления, рассмотрение дела и вынесение решения. Коллекторы могут покупать проблемные задолженности по договору уступки и инициировать судопроизводство. Но у неплательщика есть возможность погашать долг на стадии досудебного разбирательства, потому что подача искового заявления редко становится первым шагом в работе коллекторов с проблемным клиентом.

Как правильно вести себя с легальным коллекторским агентством

По состоянию на 2021 год коллекторский бизнес функционирует в рамках правового поля РФ. Посредники могут покупать долги по установленной процедуре со скидкой до 80% от номинала. Поэтому им выгодно идти на уступки должникам: списывать часть долга, снижать проценты, увеличивать срок погашения кредита. Но клиенту нужно и самостоятельно предпринимать шаги по урегулированию ситуации.

Помогла вам статья?

ДаНет

Когда банк может передать дело коллекторам

Банк имеет право передать долг коллекторам на основании статьи 382 Гражданского кодекса РФ и Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)». Сначала банк должен самостоятельно пытаться решить проблему с недобросовестным заемщиком – то есть, информация по просрочке кредита передается в отдел по работе с должниками.

Если платеж был просрочен менее чем на 30 дней, то заемщик даже не считается должником, а его кредитный договор не может быть передан ни коллекторам, ни в отдел по работе с должниками.

Банк имеет право обратиться к коллекторам при наличии одного из условий:

- просрочка по кредиту более 90 суток;

- клиента подозревают в мошенничестве;

- заемщик отказывается от общения с кредитором.

По закону банк имеет право обратиться к коллекторам, но не обязан этого делать при наличии хотя бы одного из перечисленных условий или всех сразу.

Чаще всего банки предпочитают добиться оплаты просроченных платежей самостоятельно в течение полугода, а уже потом обращаются к коллекторам. Взыскивать долг коллекторы могут в двух сценариях:

- коллекторская компания является представителем банка;

- банк продает долг по кредиту коллекторам.

Что выберет банк – неизвестно. Чаще всего первоначально кредиторы предпочитают заключить договор посредничества с коллекторами. Но если банк видит, что заемщик не планирует выплачивать кредит, то он имеет право заключить договор цессии.

Передавая информацию о наличие просроченной задолженности, банк также разглашает персональные данные клиента, и здесь заключается главный нюанс. Возможность передачи информации третьим лицам должна быть прописана в договоре (или же запрет на предоставлении информации третьим лицам). Если такого пункта в кредитном договоре не будет, то при обращении в суд судья может принять сторону заемщика.

Разглашение персональных данных является нарушением законодательства, и за такое нарушение банк могут привлечь к ответственности.

С учетом пандемии коронавируса, банки пошли на уступки для заемщиков: если сумма кредита больше 100 тысяч рублей, должник может написать заявление с просьбой временно приостановить оплату кредита (чаще всего на срок до 6 месяцев) в связи с финансовыми трудностями или потерей работы.

В период, когда платежи по договору приостанавливаются, банк не начисляет пени или штрафы. После окончания периода приостановки уплата ежемесячных платежей производится по стандартному графику, а срок кредита просто увеличивается на период этой приостановки.

Куда обращаться при агрессивном поведении коллекторов

Надзор за работой коллекторских организаций осуществляет Национальная ассоциация профессиональных коллекторских агентств (НАПКА). При возникновении проблем при общении с взыскателями заемщик имеет право подать жалобу именно в эту ассоциацию. Однако быстрого решения конфликта ждать ему не стоит. Сотрудники организации будут сначала выяснять, кто из сотрудников виновен и виновен ли вообще. После проведенного разбирательства они дадут письменный ответ должнику, в котором укажут все принятые меры.

Более действенным способом может оказаться личное обращение к непосредственному начальнику коллектора. Но только в том случае, если он не поощряет неправомерные действия своих сотрудников. Однако если заемщик предупредит его о дальнейшем обращении в правоохранительные органы, руководитель, скорее всего, усмирит взыскателей.

При действиях со стороны коллекторов, угрожающих жизни или здоровью должника, ему стоит незамедлительно написать заявление в прокуратуру. В этом случае взыскатели попадают под уголовную ответственность. У судов существует обширная практика по вынесению обвинительных приговоров коллекторским организациям, превысившим должностные полномочия.

Прежде чем написать жалобу, заемщику следует позаботиться о наличии доказательств, свидетельствующих о противоправных действиях коллекторов. Это могут аудио- и видеозаписи, фотографии, ссылки на социальные сети, свидетельские показания и заключения экспертов.

Бывают обстоятельства, в силу которых заемщик не может выплатить долг вовремя. Но это не означает, что он автоматически лишается всех прав. И если банк передал право требования по кредиту коллекторам, защитить себя должник может.

На сегодняшний день, очень распространены антиколлекторские организации. Население всё чаще и чаще прибегает к их услугам, освобождая себя тем самым от назойливого общения с коллекторами. Обладая необходимыми знаниями, сотрудники таких агентств посоветуют заемщику, как правильно себя вести с взыскателями, куда обратиться и как действовать в рамках закона.

Но всегда при возникновении сложной финансовой ситуации стоит попробовать договориться с самим банком, не дожидаясь передачи долга третьим лицам. Это намного продуктивнее и безопаснее для клиента, поскольку банк заинтересован в возврате долга напрямую от клиента. Сотрудники банка предложат заемщику воспользоваться отсрочкой платежа или реструктурировать долг.

Почему должников не уведомляют

Когда вы берете кредит, вас обязывают подписать договор займа, в котором указан пункт, что заемщик не против в случае возникновения просрочки чтобы соглашение было переуступлено третьим лицам.

Если человек отказывается от данных условий, то деньги ему не выдадут. Все просто не согласен занимай в другом месте. Приходится ставить подпись.

При таких условиях банки могут передавать долги коллекторам. Клиент, как говорится, дал добро. Причем уведомлять неплательщика никто не будет. Естественно, человеку намекнут что долг будет передан посторонним, но подробностей не сообщат.

Только так можно списать просрочку с баланса. Если лимит у банка превышен, он не получит новые средства. Фактически законодательство обязывает кредитора обращаться в коллекторские агентства.

Напомним основные причины просрочки:

- ухудшение финансового положения;

- болезнь;

- декрет;

- непонятны условия договора;

- армия;

- тюрьма.

Давайте смотреть правде в глаза, к сожалению, должник в России считается человеком второго сорта. Его запугивают, терроризируют звонками, суды выносят решения, даже не поставив в известность. О каких уведомлениях продажи долга может идти речь?! Конечно, все делается тихо и внезапно, чтобы застать врасплох и забрать последнее.

В каких случаях придется платить

Если вы родственник должника

Кого доставать вопросами о возврате денег, если сам должник не выходит на связь или игнорирует требования коллекторов? Чаще всего используется вариант с давлением на родственников неплательщика. Им могут звонить, требовать передать информацию для должника или выплатить за него кредит.

Однако такие требования почти всегда будут являться нарушением:

- Закон № 230-ФЗ разрешает коллекторским бюро общаться только с неплательщиком, но не его родными и близкими;

- запрещено раскрывать любые персональные сведения о заемщике и его финансовых обязательствах другим лицам, в том числе родным, близким, друзьям;

- единственным случаем, когда сборщики долгов могут беспокоить родных, является их поручительство, либо участие в договоре в качестве созаемщика.

Если сотрудники коллекторского агентства позвонили члену семьи или родственнику, возникает право на подачу жалобы. Уже в первом разговоре нужно предупредить их о нарушении законных прав. Желательно ссылаться на нормы закона. Например, запрет на разглашение персональных данных должника прописан в ст. 6 Закона № 230-ФЗ.

Статья 6. Общие требования к осуществлению действий, направленных на возврат просроченной задолженности

- Если иное не предусмотрено федеральным законом, кредитор или лицо, действующее от его имени и (или) в его интересах, при совершении действий, направленных на возврат просроченной задолженности, не вправе без согласия должника передавать (сообщать) третьим лицам или делать доступными для них сведения о должнике, просроченной задолженности и ее взыскании и любые другие персональные данные должника.

- Согласие, указанное в части 3 настоящей статьи, должно быть дано в виде согласия должника на обработку его персональных данных в письменной форме в виде отдельного документа.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

Читать полностью

Ответственность коллекторов возникает и при попытке контактировать с детьми неплательщика. Ребенок изначально находится в беззащитном положении, поэтому виновным лицам может грозить наказание за угрозы, оскорбления, иные противозаконные методы воздействия.

Узнать, подходите ли вы под условия списания долгов через суд

Если вы являетесь наследником

Наследование влечет правопреемство в отношении долгов покойного, если наследники согласились на принятие его имущества. Этот факт подтверждается нотариальным свидетельством.

Требовать с наследников выплаты задолженности разрешено при следующих условиях:

- если задолженность возникла до смерти покойного, была подтверждена документами;

- если долг не носит личного характера (например, по наследству не передаются текущие выплаты по алиментам, но задолженность по ним можно взыскать с наследников);

- если не истек срок давности для предъявления требований (он не прерывается смертью должника и продолжает длиться по общим основаниям).

Закон предусматривает, что с наследника можно требовать погашения задолженности на сумму, не превышающей стоимость унаследованного имущества. Если после смерти должника у него вообще не осталось имущества, либо все наследники отказались от вступления в права, кредитор не сможет вернуть деньги.

Если вы поручитель

Если в кредитном договоре указаны данные о созаемщике или поручителе, они будут нести солидарную ответственность с должником. Это означает, что банк или коллекторская фирма могут на законном основании доставать звонками и письмами не самого неплательщика, а его поручителей, созаемщиков.

Перечень мер воздействия, которые могут применяться к поручителю, не отличается от общих правил.

Поэтому на поручителей и созаемщиков могут подавать иски, удерживать деньги через приставов, указывать их в договорах цессии с коллекторами.

Узнать, подходите ли вы под условия банкротства физического лица

Причины передачи долга

Внимание! Банковские учреждения вынуждены передавать проблемные и безнадежные кредиты коллекторским фирмам по нескольким причинам, которые могут быть вызваны как внутренними, так и внешними факторами:

- Центробанк выдвинул требование избавиться от долгового «баласта», который отрицательно сказывается на финансовом состоянии банка,

- каждый выданный банком кредит обеспечивается страховым фондом, который банк должен создавать, отчисляя часть своей прибыли. Если часть кредитов не погашается, то отчисления возрастают, следовательно банк не в состоянии выдавать новые кредиты. А это нарушает стабильность в работе финансового учреждения. К тому же поступление прибыли, которая формируется за счет процентов по выданным кредитам, значительно уменьшается. Таким образом, большое количество неоплаченных кредитов отрицательно сказывается на рейтинге банка, а также на стабильности его работы, поэтому банку выгоднее продать безнадежный долг коллекторской фирме за бесценок, чем постоянно насчитывать себе убыток от такого кредита,

- первоначально банки пытались судиться с заемщиками, которые по различным причинам не смогли своевременно погашать сумму основного кредита и проценты за пользование заемными средствами. Однако расходы на госпошлину, судебная тяжба, длительный период взыскания при положительном решении суда, отказ суда взыскивать часть долга, штрафы, неустойку сделали такую процедуру финансово невыгодной для банка, поэтому передача, а порой и продажа задолженности по кредиту коллекторам, – наиболее оправданный шаг банка, если кредит переходит в разряд проблемных или безнадежных.

Коллекторы предлагают оплатить долг по акции.

Почему банки продают долги коллекторам?

Недоумение заемщиков на передачу их долга понятно, человек берет ссуду в одном месте и надеется, что в случае исключительных ситуаций будет решать их с представителями организации, которая давала в займы. А тут сталкивается с коллекторами, одно их название слышится пугающе. Если банк решит, что ему выгоднее передать ипотечные кредиты даже непросроченные, то он может это сделать, но только компаниям, которые имеют банковскую лицензию.

В целом банки не приспособлены к невозвратным кредитам, поэтому им гораздо проще передать долги сторонним фирмам, а не заниматься «выбиванием» своих средств. У коллекторов имеется возможность сделать это профессионально, направив все свои возможности и ресурсы на получение назад долга.

Банки не хотят заниматься взысканием долгов в силу ряда причин:

- при большой задержке, вряд ли заемщик сразу сможет оплатить свою задолженность, а значит, нужно находить альтернативные пути взыскания, а на это нет ни времени, ни сил;

- коллекторы предлагают банкам выгодные условия для сотрудничества;

- в банковской структуре нет специальной службы, которая бы занималась только должниками.

Представители коллекторного агентства оповещают заемщиков о передаче их кредита сами телефонным звонком, иногда этим занимаются банковские служащие, что происходит крайне редко.