Что нужно доказать для взыскания упущенной выгоды

1. Наличие договорных обязательств. Пример из практики: Ответчик, возражая против заявленных исковых требований, ссылался на недействительность заключенного договора — из-за отсутствия у лица, подписавшего договор со стороны ответчика, полномочий на его подписание. Суд удовлетворил требования истца, поскольку между сторонами возникли фактические договорные отношения вследствие оплаты в полном объеме поставленного по договору товара.

2. Факт нарушения обязательства ответчиком (просрочка поставки, оплаты).

3. Надлежащее исполнение обязательств по договору самим истцом (наличие ТТН, актов сдачи-приемки работ (услуг), актов сверки и т.п.).

4. Реальную возможность получения выгоды. Суды указывают, что допущенное должником нарушение должно быть единственным препятствием, не позволившим кредитору получить упущенную выгоду. При этом кредитором должны быть сделаны остальные необходимые приготовления для получения упущенной выгоды.

5. Размер упущенной выгоды. Пример из практики: Истец указал на простой башенного крана по вине ответчика и причинение ему убытков в виде неполученного дохода. Расчет убытков истец произвел по данным бизнес-плана, исходя из стоимости объема выполненных работ за один день, умножив на количество дней простоя.

Суд сделал вывод о недоказанности размера причиненных убытков. Вывод суда основан на том, что для подтверждения размера неполученного дохода истец не представил:

- Смету строительных работ с указанием периода выполнения работ

- Акт по фактически выполненным работам за указанный период

- Планируемую сумму, которую истец получил бы при надлежащем выполнении работ

Обратите внимание, что использование данных бизнес-плана является не совсем удачным способом обоснования размера упущенной выгоды. Из представленного истцом расчета упущенной выгоды следует, что использованные им сведения бизнес-плана носят хоть и экономически рассчитанный, но предположительный характер: не известно, сколько бы предприятие заработало в планируемые сроки, сколько оно смогло бы произвести и реализовать продукции и получить планируемых средств

Фото с сайта prok-plus.ru.jp

6. Наличие причинно-следственной связи между нарушением обязательства ответчиком и упущенной выгодой истца.

7. Меры и сделанные с этой целью приготовления, предпринятые истцом для получения упущенной выгоды. Суды детально проверяют наличие у кредитора:

- Условий и оборудования, обеспечивающих его коммерческую деятельность

- Возможность получения сырья

- Наличие трудовых ресурсов

- Наличие договоров с заказчиками и потребителями и т.п.

8. Принятие истцом разумных мер по предотвращению возникновения последствий нарушения договора ответчиком или по снижению их размера. Например, для защиты добросовестного подрядчика целесообразно закрепить в договоре условие о том, что при досрочном прекращении договора по инициативе заказчика он возмещает подрядчику убытки, вызванные прекращением договора (упущенную выгоду), в размере % стоимости работ, от исполнения которых отказался заказчик.

9. Наличие оснований для взыскания упущенной выгоды. Суду нужны доказательства отсутствия оснований для освобождения ответчика от возмещения упущенной выгоды.

Как рассчитать недополученную прибыль

Порядок подсчета действующим законодательством не определен, нет и универсальных формул в связи с многообразием форм правоотношений между кредиторами и должниками, а также причин нарушения прав.

Порядок подсчета действующим законодательством не определен, нет и универсальных формул в связи с многообразием форм правоотношений между кредиторами и должниками, а также причин нарушения прав.

Способ расчета определяется в каждом деле индивидуально.

Приведём образец расчета в случае недопоставке сырья. В данном примере формула будет следующая:

Прнед = В — Р

где:

Прнед — недополученная прибыль,

В — выгода от возможной реализации планируемой продукции,

Р — расходы.

Расходы включают в себя:

- затраты на производство и реализацию;

- налоговые издержки.

При определении точного размера компенсации также учитывают документально подтвержденные издержки:

- Расходы на доказательство существования неполученного дохода;

- Юридические траты;

- Затраты на оценку убытка.

Точка безубыточности

Во время подготовки к открытию собственного бизнеса, предпринимателю требуется создать грамотный бизнес-план. В этом документе рассматривается финансовая модель будущего производства с учетом прибыли для перекрытия всех производственных затрат. Термин «точка безубыточности» представляет собой определенный объем производственной мощности, при котором маржа будет приравниваться к статье постоянных расходов.

Для того чтобы найти значение точки безубыточности и маржинальной прибыли мы рассмотрим пример цеха, производящего пластиковую тару. В рассматриваемом примере сумма постоянных затрат составляет десять тысяч рублей в месяц. Далее потребуется рассчитать точку безубыточности, при выпуске продукции объемом в один литр. Для этого потребуется от стоимости одной единицы продукции отнять переменные расходы, а полученный результат разделить на общее количество постоянных издержек:

(10 000р.)/(15р-7р) =(1250(ед.))

Полученный результат является точкой безубыточности.

| Пластиковая тара | Постоянные затраты всего | Переменные затраты на единицу | Цена реализации | Удельная маржа | Необходимый объем выпуска |

| 1 л | 10 000 р. | 7,00 р. | 15, 00р. | 8,00 р. | 1250 |

В рассматриваемом примере, предприятию необходимо наладить выпуск и реализацию 1250 единиц товарной продукции, для того, чтобы покрыть статью расходов

Важно обратить внимание на то, что подобная деятельность не принесет компании дохода

| Цена реализации | 15 р. |

| Переменные затраты | 7 р. |

| Постоянные затраты | 10 000 р. |

Далее предлагаем рассмотреть значения маржинального и чистого дохода для различных объемов производства.

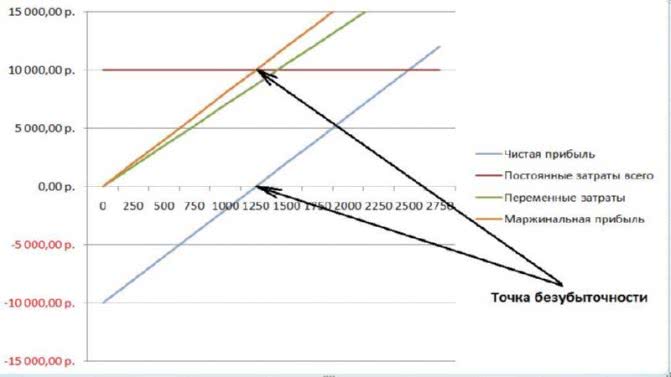

| Объем | Постоянные затраты всего | Переменные затраты | Общие затраты | Выручка | Маржинальная прибыль | Чистая прибыль |

| 10 000 р. | 0,00 р. | 10 000,00 р. | 0,00 р. | 0,00 р. | — 10 000,00 р. | |

| 200 | 10 000 р. | 1 400,00 р. | 11 400,00 р. | 3 000,00 р. | 1 600,00 р. | — 8 400,00 р. |

| 400 | 10 000 р. | 2 800,00 р. | 12 800,00 р. | 6 000,00 р. | 3 200,00 р. | -6 800,00 р. |

| 600 | 10 000 р. | 4 200,00 р | 14 200,00 р. | 9 000,00 р. | 4 800,00 р. | -5 200,00 р. |

| 800 | 10 000 р. | 5 600,00 р. | 15 600,00 р. | 12 000,00 р. | 6 400,00 р. | -3 600,00 р. |

| 1000 | 10 000 р. | 7 000,00 р. | 17 000,00 р. | 15 000,00 р. | 8 000,00 р. | -2 000,00 р. |

| 1200 | 10 000 р. | 8 400,00 р. | 18 400,00 р. | 18 000,00 р. | 9 600,00 р. | -400,00 р. |

| 1250 | 10 000 р. | 8 750,00 р. | 18 750,00 р. | 18 750,00 р. | 10 000,00 р. | 0,00 р. |

| 1400 | 10 000 р. | 9 800,00 р. | 19 800,00 р. | 21 000,00 р. | 11 200,00 р. | 1 200,00 р. |

| 1600 | 10 000 р. | 11 200,00 р. | 21 200,00 р. | 24 000,00 р. | 12 800,00 р. | 2 800,00 р. |

| 1800 | 10 000 р. | 12 600,00 р. | 22 600,00 р. | 27 000,00 р. | 14 400,00 р. | 4 400,00 р. |

| 2000 | 10 000 р. | 14 000,00 р. | 24 000,00 р. | 30 000,00 р. | 16 000,00 р. | 6 000,00 р. |

Маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли На графике, представленном выше, наглядно продемонстрировано, что объем равный 1250 единиц товаров позволяет покрыть все производственные расходы. В этом случае, маржинальный доход приравнивается к статье производственных издержек.

https://youtube.com/watch?v=KncFD723HA8

https://youtube.com/watch?v=CRp5CDOP5Fg

Доказательства упущенной выгоды

Трудность доказывания факта упущенной выгоды состоит в том, что обязанностью истца является необходимое аргументирование наличия причинно-следственной связи между виной и наступлением обстоятельств, свидетельствующих о потере возможной выгоды. То есть фирма, требующая возмещения убытков, должна доказать противоправность поведения причинителя вреда, наличие и размер понесенных убытков, а также причинную связь между поведением делового партнера и недополученным доходом.

По смыслу ст. 15 и ст. 393 ГК РФ, истцу (кредитору) в суде нужно в совокупности доказать следующие факты:

- противоправное поведение ответчика (должника);

- наличие упущенной выгоды (убытков) у истца, их размер;

- наличие причинно-следственной связи между поведением ответчика и наступившими у истца убытками;

- вину ответчика.

Доказательствами могут быть также:

- договоры с третьими лицами и связанная с ними переписка. Например, если арендатор не возвратил вам имущество после прекращения договора аренды, вы можете представить расторгнутый из-за этого предварительный договор аренды, заключенный с третьим лицом. Это поможет подтвердить то, что вы понесли убытки в виде упущенной выгоды. В качестве примера, в Постановление Президиума ВАС РФ от 21.05.2013 N 16674/12 суд учел, что после возврата имущества арендодатель заключил договор аренды с лицом, которое было стороной расторгнутого предварительного договора

- банковские документы. Например, в совокупности с договором об открытии расчетного счета такие документы могут подтвердить, что в результате непоступления средств на счет были начислены проценты на остаток средств по счету в меньшем размере.

Особенности взыскания упущенной выгоды

Для взыскания средств нужно обратиться в судебный орган. Однако возможно это только при следующих условиях:

- У истца должны быть все документы, которые доказывают наличие упущенной выгоды и ее размер.

- Шансы в суде у истца будут только в том случае, если он докажет, что были предприняты все меры по уменьшению размера упущенной выгоды.

- Все договоры, на основании которых образовалась упущенная выгода, должны быть составлена правильно. К примеру, поставщик сорвал сроки доставки комплектующих материалов, вследствие чего продавец не заработал те деньги, которые должен был заработать. В этом случае должен быть правильно составленный договор между поставщиком и продавцом. В нем должна быть указана стоимость комплектующих, затраты на транспортировку, сроки доставки. Продавец должен предоставить документы, по которым можно определить стоимость продажи продукции. Документально также нужно подтвердить факт срыва сроков. Также продавец может предъявить бумаги о том, что ему пришлось приобретать комплектующие у другого поставщика по более высокой стоимости.

- Если ответчик отказался нести свои обязательства по договору, то есть незаконно разорвал соглашение в одностороннем порядке, нужно доказать и этот факт. Это подтвердит неправомерные действия лица.

ВНИМАНИЕ! Перед обращением в суд нужно оценить свои шансы на выигрыш дела. Сделать это можно путем анализа имеющихся документов, подтверждающих претензии истца

Если таких документов нет, в суд обращаться не рекомендуется. Связано это с тем, что истец не получит компенсации, однако ему придется тратится на судебные пошлины, услуги юриста.

Какие документы нужно предоставить истцу

В качестве доказательной базы можно предоставить следующие документы:

- Товарно-транспортные документы.

- Бумаги, подтверждающие факт оплаты (накладные, квитанции).

- Акт приема-передачи.

- Чеки, квитанции, справка о наличии средств на счету.

- Договор о поставке продукции, ремонте, аренде.

Основным документом, на основании которого происходит взыскание, является договор между истцом и ответчиком.

В каких случаях доказать факт упущенной выгоды будет сложно

Дела со взысканием упущенной выгоды считаются сложными. Часто суд отказывает истцу в возмещении ущерба. Отказ нередко выносится при следующих обстоятельствах:

- Отсутствуют документы, доказывающие факт упущенной прибыли и ее размер.

- Отсутствуют документы, доказывающие неправомерные действия ответчика.

- В договоре между истцом и ответчиком отсутствует информация, из которой можно сделать вывод о размере упущенной выгоды.

- Ответчик предоставил неоспоримые доказательства своей невиновности.

Если суд вынес отказ, у истца есть два варианта дальнейших действий: смириться с отказом или подать апелляцию. При дальнейшем рассмотрении дела нужно собрать больше доказательств своей правоты.

Недополученные доходы или упущенная выгода

Упущенная выгода, по сути, представляет собой будущие ожидаемые доходы, неполученные в связи с ненадлежащим выполнением пунктов и условий договора одной из хозяйствующих сторон. Этот недополученный доход может быть возмещен по ГК Российской Федерации (основание — статья 15). Причем это одно из существеннейших условий для нормальной работы любой экономической системы, и оно обязательно включает в себя возмещение полученного ущерба (убытков) в полной мере, включая и упущенную выгоду. Вся доказательная база должна быть представлена истцом самостоятельно, что предусматривается статьей 65 АПК Российской Федерации.

Неполученная прибыль или упущенная выгода ГК РФ очень сложна в доказательствах. Требуя ее возмещение, истец должен показать причинно-следственную взаимосвязь на фактах между ненадлежащими действиями партнера (ответчика) и причиненными убытками. Это само по себе очень трудно. Для сбора доказательной базы нужно провести экспертизу размера полученных убытков на основе заключенного хозяйственного договора и особенностей нарушения взятых по нему обязательств. Возмещение может быть осуществлено, если суду в полной мере будут предоставлены все доказательства. Это и фактические условия нарушения обязательств по заключенному договору, и конкретный размер потерь, и последовательная взаимосвязь между ними.

Ожидаемый доход, или упущенная выгода — это потери, которые не могли быть получены истцом при точном соблюдении всех обязательств по заключенному договору. Упущенная выгода рассчитывается на основании фактических затрат, сопутствующих получению этого дохода (прибыли). Для этого можно использовать действующую методику определения величины убытков. К примеру, упущенная выгода в случае уменьшения объемов реализации определяется так: сначала находится разница между плановой ценой единицы продукции и отпускной ценой, далее этот результат умножается на общее количество нереализованных единиц в связи с нарушениями условий договора. Количество нереализованных единиц рассчитывается конкретно в зависимости от возникшей ситуации. В таких случаях возможна несвоевременная поставка, недопоставка или некомплектность. И, как следствие этих нестыковок, в производственном цикле возникает упущенная выгода.

Получить финансовое возмещение с ответчика в таких случаях возможно только при предъявлении аргументированного иска, подкрепленного вескими документальными фактами. А так как в процессе судебного заседания для определения условий возмещения убытков сначала определяется обоснованность требований истца, то в первую очередь рассматриваются договорные обязательства и факты нарушения пунктов хозяйственного договора. После этого изучается возможность получения дополнительных доходов и их использование, а также причинная и следственная связь между ними и меры, предпринятые истцом с целью подготовки.

В данном случае, упущенная выгода подкрепляется доказательными фактами всех возможных принятых мер по подготовке к получению дохода со стороны истца, включая предварительные соглашения о заключении хозяйственного договора. Но с одной оговоркой. При неподписании данных договоров в срок, определенный соглашением, принятые обязательства теряют свою силу и не могут применяться в виде аргументированных доказательств. Поэтому упущенная выгода как одна из возможностей возмещения полученных убытков по ГК РФ должна быть экономически обоснована и подтверждена вескими документами, свидетельствующими о возможности получения финансовой выгоды в случае, если бы ответчиком все условия были бы исполнены в полном соответствии с пунктами хозяйственного договора.

https://youtube.com/watch?v=uBUVULylTmA

fb.ru

Особенности составления иска

В исковом заявлении о взыскании нужно указать следующую информацию:

- Данные (телефон, наименование ЮЛ) об истце и ответчике.

- Название бумаги.

- Наименование бумаги, на основании которой возникла упущенная выгода.

- Основные условия договора этого документа.

- Условие, которое нарушил ответчик (к примеру, расторжение договора в одностороннем порядке).

- Противоправные действия, совершенные ответчиком.

- Обоснование размера упущенной выгоды.

- Обоснование причинно-следственной связи.

- Требования, точный размер компенсации.

Также в иске должно быть приложение, в котором перечисляются документы, приложенные к заявлению.

ВАЖНО! К иску прилагается квитанция об уплате государственной пошлины

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Расчет и доказательство

Из определения очевидно, что два понятия не являются синонимами и при обращении в суд необходимо четко определить размеры и реального ущерба, и упущенной выгоды.

Так, в случае пожара или залива квартиры, повреждения автомобиля в ДТП, потерпевший несет ряд расходов, компенсацию которых вправе востребовать с виновника:

- оплата услуг юриста

- оплата услуг оценщика

- почтовые расходы на извещение виновника о предстоящем осмотре имущества

- расходы потерпевшего на оплату аренды другой площади или отеля

- погашение банковского кредита, который потерпевший был вынужден взять на ремонт испорченного имущества и т. д

Возмещение реального ущерба по восстановлению нарушенных прав возможно только в случае его подтверждения правильно оформленными документами.

О возмещении потерпевший может ходатайствовать только в случае, если, используя поврежденное виновником имущество, он получал или мог бы получать с него доход. При этом размер суммарной упущенной прибыли нередко значительно превышает стоимость реального ущерба.

Например, сосед по халатности залил и испортил помещение, которое потерпевший сдавал в аренду. К исковому заявлению в суд о возмещении в этом случае потерпевший арендодатель обязан представить следующие документы:

- договор аренды;

- документ, подтверждающий оплату аренды;

- налоговую декларацию.

Таким образом, общий убыток, понесенный потерпевшим, складывается из реального ущерба, расходов по восстановлению нарушенных прав и недополученного дохода. В соответствии с законодательством подлежат возмещению только прямые убытки, понесенные потерпевшим в результате нарушения его прав. То есть косвенные убытки, не связанные напрямую с последствиями нарушения прав потерпевшего, взысканию о возмещении не подлежат. В случае с порчей недвижимого имущества потерпевший может рассчитывать на возмещение упущенной прибыли, если в момент нанесения ущерба, объект не пустовал, а был в пользовании у арендатора.

Неполученный доход

Неполученные доходы для социалистических организаций выражаются, как правило, в форме неполученной прибыли.

Причем неполученные доходы подлежат возмещению даже в том случае, если промышленное предприятие-покупатель выполнило или перевыполнило план по прибылям за соответствующий период за счет перевыполнения плана производства по другим видам продукции.

Размер неполученного дохода ( упущенной выгоды) должен определяться с учетом разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено.

Размер неполученного дохода ( упущенной выгоды) должен определяться с учетом разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено. В частности, по требованию о возмещении убытков в виде неполученного дохода, причиненных недопоставкой сырья или комплектующих изделий, размер такого дохода должен определяться исходя из цены реализации готовых товаров, предусмотренной договорами с покупателями этих товаров, за вычетом стоимости недопоставленного сырья или комплектующих изделий, транспортно-заготовительских расходов и других затрат, связанных с производством готовых товаров.

Размер неполученного дохода ( упущенной выгоды) необходимо определять с учетом разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено ( пп.

Размер неполученного дохода ( упущенной выгоды) должен определяться с учетом разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено.

К неполученным доходам ( упущенной выгоде) относятся все доходы, которые получила бы потерпевшая сторона, если бы обязательство было исполнено. Существенной чертой данной формы убытков является факт неполучения кредитором тех доходов, которые он мог бы получить при условии надлежащего исполнения обязательства со стороны должника.

Не возмещаются неполученные доходы, т.е. прибыль, которую предприятие могло бы получить, но не получило в результате неправильных действий своих работников.

Упущенной выгодой считаются неполученные доходы, которые лицо, чье право нарушено, получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

Поэтому при взыскании неполученных доходов недостаточно представить доказательства того, что они были запланированы; необходимо доказать, что предприятием были приняты все меры для их реального получения. Если за неисполнение или ненадлежащее исполнение обязательства установлена неустойка ( штраф, пеня), то убытки возмещаются в части, не покрытой неустойкой. Законом или договором могут быть предусмотрены случаи, когда допускается: взыскание только неустойки, но не убытков; взыскание убытков в полной сумме сверх неустойки; взыскание по выбору кредитора либо неустойки, либо убытков.

Проявляется в виде неполученного дохода из-за перерыва в производстве вследствие разрушения здания, гибели орудий или предметов труда, а также дополнительных затрат, необходимых для налаживания производственной деятельности.

Упущенная выгода — это неполученные доходы, которые лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено. Для организаций, занимающихся предпринимательской деятельностью, неполученные доходы принимают форму неполученной прибыли. В отношении граждан неполученные доходы могут выразиться в утраченной заработной плате, неполученном авторском гонораре. При взыскании упущенной выгоды следует исходить из того, что возможность получения прибыли существовала реально, а не в качестве субъективного представления.

В стоимость груза не включаются неполученные доходы и фактически не осуществленные затраты.

При предъявлении исков о взыскании неполученных доходов истцу необходимо доказать, что он мог и должен был получить указанные доходы, и только нарушение обязательств ответчиком явилось единственной причиной, лишившей его возможности получения прибыли, к примеру, от реализации товаров. Однако получение прибыли из выручки от реализации товаров возможно лишь после изготовления и поставки его потребителю, поэтому истец, наряду с вышеуказанным, должен доказать, что мог реализовать товар или услуги и получить тем самым обусловленную прибыль.

Что касается размера упущенной выгоды ( неполученного дохода), то в совместном постановлении Пленумов от 1 июля 1996 г. № 6 / 8 арбитражным судам и судам обшей юрисдикции предложено определять его с учетом разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено.

Попытка переиграть рынок

Что будет, если мы не продадим облигации, а додержим их до погашения? Мы получим полагающийся нам купон за 3 года и номинал облигации.

Продержав бумагу три года — мы получим на руки гарантированные 1 150 рублей.

Убытка же как такового нет … или есть?

Считаем.

- Когда ставки выросли до 7%, мы могли за 1 000 рублей купить облигацию с более высокой доходностью. И через три года получить на руки 1 210 рублей (1 000 номинал + 210 купоны).

- Удерживая старую менее доходную облигацию, мы упустили возможность заработать дополнительно 60 рублей (1 210 — 1 150).

Разница в 60 рублей соответствует недополучению дохода в 5%.

Подождите, подождите. Я где-то видел эти 5%. А, точно! Ровно на такую же величину падала стоимость нашей облигации при росте рыночных ставок.

Как говорит товарищ Киселев: «Совпадение? Не думаю!»

Упущенная выгода. Судебная практика

За 20 лет после принятия 1-й части ГК по делам об упущенной выгоде сложилась судебная практика весьма осторожного удовлетворения таких требований.

С 1 июня 2015 года вступили в силу изменения в ГК, касающиеся УВ. В п. 14 постановления Пленума ВС РФ от 23.06.2015 № 25 в отношении УВ подчеркнуто, что расчет ее носит обычно приблизительный характер, сказано, что это свойство само по себе не может быть поводом для неудовлетворения иска.

Т. о., наметился поворот судебной практики в сторону более гибкого подхода судов к требованиям об УВ. Как конкретно будут рассматривать подобные требования суды, покажет ближайшее будущее.

В КонсультантПлюс есть множество готовых решений, в том числе о том, как возместить убытки. Если у вас еще нет доступа, вы можете оформить пробный доступ бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

Роль удельной (коэффициента) маржинальной прибыли при бизнес-планировании

Когда сравнивают прибыльность нескольких разных товаров, применяют удельные показатели. Для определения рентабельности выпуска одной продукции применяют показатель удельной маржинальной прибыли.

Расчет показателя

- Для шампуней: выручка от продажи 1 единицы – 50 руб., переменные затраты – 35 руб. Удельная маржинальная прибыль составляет: 50 – 35 = 15 руб.

- Для бальзамов: выручка – 40 руб., переменные затраты – 30 руб. Удельная маржинальная прибыль составляет: 40 – 30 = 10 руб.

Как видно, наибольшая маржа получается при производстве шампуней. Но это пример определения маржи только одной единицы продукции. С ростом производства тех же самых шампуней ситуация может измениться, так как часто бывает, что с увеличением выпуска продукции переменные издержки на 1 единицу снижаются:

- При производстве 1 000 шт.: выручка – 50 000 руб., переменные затраты – 35 000 руб. Маржинальная прибыль – 15 000 руб.

- При производстве 1 300 шт.: выручка – 65 000 руб., переменные затраты – 30 000 руб. Маржинальная прибыль – 35 000 руб.

Удельная маржинальная прибыль важна для анализа и понимания того, какая продукция не является рентабельной и подлежит исключению из производства на предприятии.

Составление бизнес-плана предполагает широкий спектр направлений для работы. Это и проведение маркетингового анализа, и составление производственной программы, и расчет инвестиционного плана, и анализ расходов и доходов. При этом все это нужно органично соединить в единый документ, последовательно раскрывающий сущность проекта.

Но не менее важно и выявление того, какой реальный, «чистый» доход вы сможете получить от реализации проекта. Для этих целей проводится маржинальный анализ проекта

Определение маржинальной прибыли позволит оценить, сможете ли вы при имеющихся ресурсах покрыть постоянные и переменные издержки, как структура затрат будет изменяться в зависимости от увеличения объемов производства и реализации (продажи) товаров.

Выбирая проект для развития собственного бизнеса, вы можете обратить внимание на бизнес-план кафе-кондитерской с расчетами. Это станет отличной идеей для выгодного проекта с хорошим уровнем маржинальной прибыли

Кмп=МП/В

(КМП) = Маржинальная прибыль : Чистый доход

(КМП) = Переменные затраты на единицу : Цена

ΔОП = ΔЧД × КМП

Например, если при КМП = 0,3 планируется увеличить объем реализации на 120 000 руб., то следует ожидать прирост прибыли на 36 000 руб. (120 000 × 0,3).

Точка безубыточности (порог рентабельности) – это такой уровень производства, при котором расходы предприятия находятся на уровне доходов, а прибыль равняется нулю.

Эта формула удобна тем, что позволяет рассчитать безубыточный уровень реализации даже для предприятий, которые выпускают широкий ассортимент продукции, поскольку не нужно учитывать цену каждой отдельной единицы.

Коэффициент (КМП) позволит компании:

- Определить критический уровень производства и контролировать его;

- Планируя расширение деятельности, с высокой точностью спрогнозировать изменение прибыли;

- При отрицательных финансовых показателях, рассчитать новую точку безубыточности и подкорректировать план производства и продаж.

Главный недостаток: это идеально работает, только когда продукция полностью продается, то есть отсутствует незавершенное производство и остатки готовой продукции на конец месяца.

Похожие записи:

Как назвать группу в вк: круто, прикольно или просто хорошо?

Личный кабинет ппф страхование жизни: как зарегистрироваться и пользоваться

Как назвать группу в вк: круто, прикольно или просто хорошо?

Личный кабинет ппф страхование жизни: как зарегистрироваться и пользоваться

Порядок приёма на работу. порядок заключения и расторжения трудового договора

Государственная итоговая аттестация: всё, что нужно знать школьникам и родителям

Порядок приёма на работу. порядок заключения и расторжения трудового договора

Государственная итоговая аттестация: всё, что нужно знать школьникам и родителям

Что лучше: колледж или техникум. как сделать правильный выбор?

Что лучше: колледж или техникум. как сделать правильный выбор?

Как проектировать высшее образование на основе современной модели addie, не нарушая фгос

Как проектировать высшее образование на основе современной модели addie, не нарушая фгос