Начисление зарплаты в 2020 году: правовые основы

Основным документом, регулирующим порядок отношений работника и работодателя, является Трудовой кодекс РФ. Выплачиваемая сотруднику заработная плата должна соответствовать его квалификации, трудности и объему выполняемой работы. Законодатель регулирует минимальный размер заработной платы, устанавливая МРОТ на федеральном и региональном уровнях.

Порядок начисления заработной платы, с учетом требований законодательства, разрабатывается каждой организацией самостоятельно и утверждается в локальных нормативных актах:

- коллективном договоре;

- положении об оплате труда;

- положении о премировании;

- приказах и распоряжениях руководителя;

- отдельных трудовых договорах с сотрудниками.

Комментарий к статье 132 ТК РФ

1. Комментируемая статья устанавливает критерии определения размера заработной платы, в качестве которых выступают квалификация работника, сложность труда, его количество и качество (см. коммент. к ст. 129). Надо отметить, что оплата труда работника зависит не только от этих критериев, но и от условий труда, от индивидуальных и коллективных достижений и других факторов, которые тем не менее всегда имеют объективный характер, т.е. характеризуют сам труд, условия его выполнения (в широком смысле слова) либо эффективность труда (см. коммент. к ст. ст. 129, 143, 144).

Основной смысл ч. 1 ст. 132 заключается в том, что заработная плата работника определяется не произвольно, а на основе установленных законодательством критериев, которые отражают значимость его труда, позволяют разумно и справедливо дифференцировать оплату труда работников в зависимости от объективных обстоятельств. Установление таких критериев — основа обеспечения справедливой заработной платы, которая гарантируется всем трудящимся в соответствии с Международным пактом об экономических, социальных и культурных правах (1966).

2. Заработная плата не ограничивается максимальным размером. Работник имеет право получить оплату, исчисленную на основе установленных критериев, без каких бы то ни было ограничений.

Отсутствие прямых ограничений — установления максимального размера заработной платы — не исключает косвенного воздействия на размер заработной платы. Такое воздействие оказывается путем налогообложения как заработной платы работника, так и доходов работодателя (в том случае, когда налогооблагаемой базой выступает фонд оплаты труда). Однако проводимая в современных условиях налоговая политика направлена на повышение размеров оплаты труда и легализацию «теневой» заработной платы, поэтому для исчисления налогов, в той или иной мере связанных с оплатой труда, используется плоская либо регрессивная шкала налогообложения.

3. В Российской Федерации запрещается дискриминация при установлении или изменении условий оплаты труда. Это своего рода конкретизация положений ст. 3 ТК, запрещающей дискриминацию в сфере труда, и ст. 22 ТК, обязывающей работодателя обеспечить работникам равную оплату за труд равной ценности. Запрещение дискриминации связано и с обеспечением справедливой заработной платы.

Понятие дискриминации, сформулированное в ст. 3 ТК, применительно к заработной плате может интерпретироваться как недопущение повышения либо снижения размера заработной платы, установления более (или менее) благоприятных условий оплаты труда в зависимости от обстоятельств и факторов, не связанных с критериями, определенными в ч. 1 комментируемой статьи. Основаниями дискриминации, т.е. необоснованного установления ограничений, исключений или предпочтений при установлении или изменении условий оплаты труда, могут выступать пол работника, его возраст, национальная или расовая принадлежность, социальное происхождение, имущественное положение, религиозные и политические убеждения и другие обстоятельства, не связанные с количеством и качеством затраченного работником труда.

На практике дискриминация в сфере оплаты труда бывает связана с различными обстоятельствами, например с прохождением испытания при приеме на работу: распространена практика установления работнику в период испытательного срока более низкой заработной платы по сравнению с работниками, выполняющими работу по той же должности (профессии, специальности), но уже прошедшими испытание. В качестве другого примера можно привести установление доплат (надбавок, персональных окладов) работникам, заключившим срочный трудовой договор, в том случае, когда они выполняют точно такую же работу, как работники, трудовые отношения которых не ограничены сроком.

В судебной практике признано дискриминационным оставление без изменения размера оклада работника, подлежавшего увольнению по сокращению штата, в то время как другим работникам, выполнявшим аналогичную работу, оклады были повышены почти в два раза (Определение ВС РФ от 08.12.1992).

Функции заработной платы

Зарплата обладает некоторыми функциями.

Зарплата имеет ряд функций:

мотивирующая. Данная функция имеет своим основанием мотивацию для труда, то есть человека побуждают совершить определенное действие, воздействуя при этом на него как внутренне, так и внешне.

Человек четко понимает, чего он хочет. После чего выбирает оптимальный для себя способ, при помощи которого он получит вознаграждение. Далее происходит принятие решение о приведении выбранного способа в жизнь и собственно реализация его.

В это время организация должна создать наиболее благоприятные условия для работы, чтобы у работника было желание достичь успехов. В итоге получается вознаграждение и потребность работника остается удовлетворенной;

- воспроизводственная. Имеет своим воплощением то, что уровень зарплаты должен быть нацелен на снабжение семьи, трудоспособности, которая будет актуальной длительное время, воспроизводства, профессионального и культурного роста;

- стимулирующая. Она имеет большое значение для руководства предприятия. А именно, они должны стремиться побудить сотрудников к активной позиции в труде, как можно большей отдаче, повысить эффективность труда.

Чтобы добиться указанных целей руководство должно заинтересовать работников. Чаще всего стимулом являются деньги, то есть работник должен понимать, что чем выше будет достигнутый им результат, тем больше у него будет зарплата;

статусная. Функция говорит о том, что трудовой статус сотрудника соответствует статусу, который определяется исходя из размера зарплаты. Статус рассматривается как место, которое занимает человек в отношениях, сложившихся в обществе, а также таких связях.

Под трудовым статусом понимают роль, которую играет работник, по отношению к коллективу, при этом рассматривается и субординация. Основным показателем статуса является сумма оплаты труда.

На предприятии должна быть разработка, по которой оплачивается труд, которая является общедоступной, что лучше всего сделать посредством составления коллективного договора;

- регулирующая. Имеет воздействие на предложение и спрос трудовых ресурсов, сформированность коллектива, его занятость. Она выступает неким равновесием между руководством и рабочими. Функция реализуется за счет разделения оплаты труда по группам сотрудников;

- производственно-долевая. Ее предназначение – определить сколько сделал каждый в процессе производства в соотношении с другими.

Состав минимальной заработной платы

Каждый трудящийся РФ может претендовать на оплату своего труда не меньше уровня минимального заработка.

Но, необходимо помнить, что данное правило не действует, если дело касается сотрудников, которые трудятся по совместительству или выходят на сокращенный день.

Минимальная зарплата представляет собой оклад, компенсацию за определенные условия, начисления которой мотивируют сотрудника на работу.

Все эти выплаты представляют собой зарплату, размер которой не может быть ниже минимального размера платы труда, согласно законодательству. Если работодатель не считается с законом и выплачивает сотруднику меньшую зарплату, чем МРОТ, то его могут привлечь к ответственности и наложить штраф.

Все эти выплаты представляют собой зарплату, размер которой не может быть ниже минимального размера платы труда, согласно законодательству. Если работодатель не считается с законом и выплачивает сотруднику меньшую зарплату, чем МРОТ, то его могут привлечь к ответственности и наложить штраф.

Премиальные выплаты

В качестве поощрения эффективности работы при любой системе оплаты труда руководством компании могут быть предусмотрены премии и надбавки за различные показатели: выполнение плана, высокое качество и т. д. Порядок их начисления устанавливаются коллективным договором, положением о премировании или иным локальным актом организации.

Как начислять заработную плату с учетом поощрительных начислений, зависит от порядка их расчета. Они могут устанавливаться в процентном отношении к тарифной ставке (окладу) или же в абсолютной величине. Общая сумма к начислению за отработанное время рассчитывается так:

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Фонд оплаты труда

Фонд оплаты труда. Что такое фонд оплаты труда? Из каких расходов состоит фонд отплаты труда? В чём отличие фонда оплаты труда от фонда заработной платы? Как рассчитать фонд отплаты труда?

Фонд оплаты труда часто сокращают до аббревиатуры – ФОТ. Фондом оплаты труда называют совокупность всех расходов, которые делает организация на оплату своих работников.

Если рассматривать фонд оплаты труда в экономическом ключе, то этот термин будет значить планирование и процесс реализации финансов организации.

Фонд оплаты труда нужен для определения объёма расходов в будущем на работников, которые будут выплачены в запланированном периоде, не зависимо от того, как к работнику попали эти выплаты (будь то заработная плата, отпускные, больничные).

Общая сумма, составляющая фонд оплаты труда, закладывается в планируемый бюджет организации, как часть будущих расходов, отражаясь в движении денежной массы и бюджете доходов с расходами.

Из каких расходов состоит фонд отплаты труда?

Фонд оплаты труда включает в себя суммы, которые необходимо выплатить работнику: фонд заработной платы, стоимость выданной продукции (в качестве оплаты труда), доплата за работу на праздники, отгулы (оплачиваемые), надбавки, премии, так же за длительный непрерывный стаж работы вознаграждение, лицам, оформленным по договору, по совместительству, оплата разовых услуг. Так же оплата за неотработанное время – общественные работы, сельскохозяйственные работы, обучение, переподготовка, повышение квалификации. Так же все виды отпусков – в том числе декретный. Командировочные, пособия, возмещение стоимости поездок, путёвок, отдыха на турбазах.

В чём отличие фонда оплаты труда от фонда заработной платы?

Отличие фонда оплаты труда от фонда заработной платы – это сумма, которая распределяется за произведённую работу работниками в соответствии с тарифными ставками, которые установлены в организации. Так же помимо тарифных ставок могут быть и оклады, работы по сдельным расценкам.

https://youtube.com/watch?v=87aPElkW2FA

В него прежде всего входят такие позиции, как оплата труда (как правило в любой форме), разного рода доплаты, премии, компенсации за тяжёлые условия работы, надбавки. К фонду заработной платы ни в коем случае не относят социальные выплаты.

Фонд оплаты труда – это широкое понятие, которое включает в себя сумму всевозможных начислений работникам предприятия, в том числе и фонд заработной платы.

В отличии от фонда оплаты труда, к фонду заработной платы относят суммы, которые предназначены для выплат за отработанное время и премии за выполненную работу.

Как рассчитать фонд отплаты труда?

Для расчёта фонда оплаты труда необходимо иметь следующие цифры – ведомости заработной платы за год, в которых указаны суммы начисленных выплат работникам, указан учёт рабочего времени. С помощью данных цифр представляется возможным определить количество отработанных рабочих часов. Заполняется «всё это дело» ответственным лицом, при том каждый месяц.

Фонд оплаты труда рассчитывается путём перемножения среднемесячной заработной платы и среднесписочной численности работников предприятия.

Среднюю заработную плату получают путем деления на двенадцать сумму начислений и выплат (все начислений и выплат, которые входят в фонд оплаты труда).

Наши юристы вас проконсультируют и ответят на все появившиеся вопросы по данной тематике, если вы обратитесь к ним за помощью.

Изменение должностного оклада

Иногда возникают причины для увеличения оклада. Такими могут считаться стаж работы, пройденная аттестация, регулярное перевыполнение плана, изменение должностных обязанностей. Также причиной может быть повышение сотрудником квалификации.

Для повышения размера оклада непосредственный руководитель пишет служебную записку начальству с обоснованием увеличения. После этого:

- Происходит согласование с руководителем или уполномоченным лицом организации.

- Отдел кадров готовит отдельный приказ об изменении должностного оклада сотрудника и внесении изменений в штатное расписание.

- Все изменения отражаются в дополнительном соглашении к трудовому договору и подписывается двумя сторонами.

Все изменения и дополнения вступают в силу сразу после подписания. Составление приказа и соглашения обязательно. Без них недействительны все изменения в размере должностного оклада.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Структура оплаты труда

Руководитель предприятия самостоятельно определяет, из каких элементов состоит система оплаты труда.

Таблица 2. Стандартные элементы.

|

Наименование |

Характеристика |

|

Основная зарплата |

Она назначается за фактически реализованные должностные обязанности сотрудников. |

|

Премии |

Они представлены стимулирующими перечислениями, которые выдаются в конце месяца или года. Нередко назначаются за перевыполнение плана, экономию ресурсов, внедрение новых технологий, повышение квалификации или высокое качество реализации задач от руководства. |

|

Компенсации |

Они назначаются за какие-либо сложные условия работы. Например, выплачиваются компенсации за работу в праздники или ночное время, за переработки или сверхурочную деятельность. Работодатели платят компенсацию, если сотрудникам приходится трудиться в сложных условиях или они выполняют задачи, не связанные с их профессией. Если на предприятии осваивается новая технология производства, то это приводит к выплате компенсации за сложные условия. |

|

Гарантийные выплаты |

Они предлагаются за фактически неотработанные периоды, например, они назначаются за выслугу лет, а также в них входит оплата простоев, учебного отпуска или вынужденного прогула. Если работодатель отправляет сотрудников на переобучение или повышение квалификации, то выплачиваются гарантийные средства. |

Элементы заработной платы

Схемы должностных окладов и виды зарплаты – основные элементы оплаты труда.

Для расчета зарплаты служащих и технических работников применяется штатное расписание, в котором отражены схемы всех должностных окладов и указано в какой группе сколько работников трудится.

Заработная плата учеников зависит от их численности и получаемого ими пособия. Расчет зарплаты по сдельной и повременной системам оплаты производится отдельно. Техническое нормирование, которое представляет собой затраты времени рабочих на производство одного товара, влияет на зарплату рабочих. Затраты труда:

нормы времени.

Это то время, в течение которого работник производит определенное число товара;

нормы выработки.

Задание, которое дано рабочему, трудящемуся по сдельной системе, определяющее требуемое качество продукта, произведенного за определенное время и в определенных условиях;

нормы обслуживания.

Определят, сколько механизмов обслуживает работник в обязательном порядке за определенное время.

Трудовые договоры и их формы:

- Коллективный договор – представляет собой акт, который носит правовой характер и регулирует трудовые отношения между работодателем и рабочими, описывая их обязанности и права на уровне организации;

- Трудовое соглашение – также является актом правового характера, регулирует трудовые отношения и отношения внутри социума, которые существуют между рабочими и работодателем. Такое соглашение заключается на уровне федерации, региональном уровне, также на территориальном, отраслевом и даже внутри профессий.

Трудовой договор может быть заключен на время, которое в нем прямо установлено, так и на время, в течение которого необходимо выполнить работу.

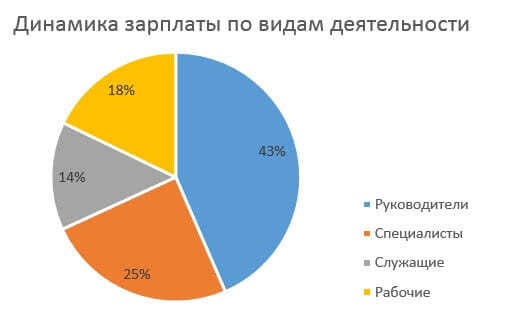

Динамика

Рассматривая динамику заработной платы в России за последние 3 года начиная с 2017, Федеральная Служба Государственной Статистики приводит следующие цифры по всем обследованным видам деятельности:

- Руководители – 74059 руб.

- Специалисты – 41955.

- Другие служащие – 23876.

- Рабочие – 30369.

Если же рассматривать рост почти за 20 лет, начиная с 1999 по 2018 год включительно, то Росстат приводит следующие цифры:

- В 1999 году он составлял – 1.520 руб.

- В 2004 году уже достиг 6.740 руб.

- В 2008 составила 17.290 руб.

- В 2012 – 26.429 руб.

- В 2016 – 36.709 руб.

- В 2017 – 39.167 руб.

- И в 2018 – 42.590 руб.

Но несмотря на то, что тарифные ставки в фонде заработной платы росли на протяжении всего периода как по статистике, так и в фактическом выражении, благосостояние населения и не улучшалось в той же пропорции. Это обусловлено тем, что инфляция съедает большую часть роста зарплаты. Также стоит учитывать и долларовое выражение.

К тому же есть еще один негативный момент, который не отражен в статистике – это скрытый фонд оплаты труда. Эти элементы не могут быть учтены и отражены в полной картине выплат разным категориям работников.

Надбавки к окладу

На какие надбавки к окладу можно претендовать

В качестве стимулирующих выплат для сотрудников предусмотрено такое поощрение, как надбавки. Выплачиваются они в процентах к основному (базовому) окладу. Обычно такое вознаграждение причитается сотруднику за наличие определенных навыков, отличающих его от других работников, занимающих аналогичные должности.

К примеру, надбавки могут выплачиваться:

- за высокий уровень квалификации;

- наличие профессионализма в роботе;

- преданность компании (за выслугу лет или длительное время работы);

- владение иностранными языками;

- за научное звание;

- выполнение дополнительного объема работы одновременно основой работой.

Начисление и выплата надбавок осуществляется по трем основным направлениям:

- На основании законодательных актов. Отдельные типы надбавок выплачиваются на основании действия прямых норм закона (к примеру, за научную степень). В этом случае работнику необходимо предоставить в кадры документ, подтверждающий наличие у него такого права.

- По коллективному договору. В этом случае условия начисления и последующей выплаты надбавки прописываются в соответствующем положении, которое является неотъемлемой частью коллективного договора. Устанавливается процедура назначения, а также порядок аннулирования.

- Трудовым договором. В отдельных случаях надбавки могут назначаться индивидуально в трудовом договоре (например, за интенсивность труда). Тут прописывается размер надбавки, условие ее выплаты. Действует весь период действия трудового соглашения. Может отменяться только по согласованию сторон.

Персональная надбавка к заработной плате – что это такое

Действующее трудовое законодательство предоставляет работодателям достаточно возможностей для поощрения и предоставления стимулирирующих выплат. И одним из методов мотивации персонала может являться назначение персональной надбавки к заработной плате. Что же это такое? В первую очередь под персональной надбавкой к окладу или заработной плате в целом подразумевается назначение сотруднику определенных дополнительных выплат. При этом данные выплаты назначаются именно в индивидуальном порядке.

Общие премии, выплачиваемые всему коллективу или какие-либо виды стимулирующих выплат, которые получает не один сотрудник, а несколько, не являются персональными надбавками к заработной плате. Соответственно – ключевой особенностью таких выплат является именно их индивидуальное назначение.

Правовое регулирование возможности предоставления персональной надбавки к зарплате обеспечивается положениями следующих статей Трудового кодекса РФ:

- Статья 8 ТК РФ. Принципы данной статьи рассматривают понятие локальных нормативных актов – именно в них может отражаться возможность предоставления персональной надбавки к окладу или зарплате работника.

- Статья 22. В её нормативах рассматриваются основные права и обязанности работодателя. В частности, работодатель имеет право поощрять отличившихся сотрудников за эффективное ведение трудовой деятельности. Однако работодатель не обязан это делать по умолчанию.

- Статья 189. Положения означенной статьи рассматривают общие принципы организации дисциплины труда на предприятии, а также понятие правил внутреннего трудового распорядка, в которых могут указываться поощрения сотрудников.

- Статья 191. Её нормативы рассматривают непосредственно виды поощрений за труд, само понятие поощрения, а также регламентируют основания для предоставления персональной надбавки для сотрудников в некоторых случаях.

Необходимо понимать, что правовое регулирование персональной надбавки к заработной плате может обеспечиваться и иными нормативами ТК РФ или других законодательных актов. В большинстве случаев, к персональным надбавкам к окладу относятся именно поощрения сотрудникам, которые выплачиваются работодателем по инициативе руководства и не являются обязательными с точки зрения законодательства. Так, доплаты за увеличение объема работы, сверхурочные или командировочные выплаты нельзя отнести к персональным надбавкам, даже если они фактически были выплачены только одному работнику.

Законодательство никак не разделяет персональные надбавки к окладу или заработной плате, хотя они могут регулироваться различным образом. Так, персональная надбавка к окладу в первую очередь предусматривает ее использование именно в окладных системах труда и привязку к фактическому должностному окладу сотрудника. Понятие же персональной надбавки к заработной плате является более широким и может затрагивать как оклад, так и применяться при использовании иных систем оплаты труда. Сама же надбавка может устанавливаться как в проценте к окладу или заработной плате, так и в твердой денежной сумме – ограничений в данном случае законодательство не предусматривает.

Отпускные – это часть зарплаты или нет?

В расчет средней зарплаты трудящегося включаются все начисления, которые производит ему руководитель. Также эти начисления должны учитываться в списке налогов по ЕСН, которые переводятся в Фонд Социального Страхования РФ.

Согласно Постановлению правительства РФ (№375), отпускные не входят в определение среднего заработка.

Во время подсчета среднего заработка также не принимают во внимание:

- количество дней отпуска;

- период командировки;

- период нетрудоспособности;

- отпуск по беременности и родам.

Смотрите ролик про структуру дохода сотрудника:

https://youtube.com/watch?v=vefux7Dc6EY

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Также рекомендуем к прочтению:

3 комментария

Мой оклад 12.263 Должна быть доплата стимулирующей части в размере 15 % от базовой части заработной платы. Так написано в приказе, в расчетном листе такой графы нет. Сколько мне должны платить и каждый ли месяц?

Работодатель при приеме нового сотрудника обязан оформить с ним трудовые отношения. Делается это в виде подписания трудового договора. В нем обязательно указывается и размер оплаты за выполнение своих обязанностей. Часто основой для его расчета и служит должностной оклад.

Организация оплаты труда

При назначении ставок и окладов руководствоваться нужно рядом социально-экономических принципов. Конституция РФ не допускает какой-либо дискриминации в этой сфере. Дифференциация доходов может быть основана лишь на:

- сложности труда;

- требованиях, предъявляемых к квалификации сотрудника;

- условиях выполнения работы;

- величине личного вклада каждого;

- финансовых результатах организаций.

При этом формы и системы должны быть максимально прозрачны и просты для понимания каждого работающего

Важно, чтобы заработная плата регулярно индексировалась и не обесценивалась под действием инфляции

Фонд зарплаты позволяет оценить, какую долю эти расходы составляют в общей структуре издержек производства. При этом доходы трудящихся не могут расти быстрее производительности.

Заключение

Заработная плата занимает существенный удельный вес в общей величине расходов предприятия, поэтому анализ данной статьи затрат имеет важное значение для оценки финансового результата организации. В ходе анализа важно оценить абсолютное значение перерасхода/экономии заработной платы компании, соотнести полученные значения с перевыполнением/недовыполнением плана продаж (плана производства)

В ходе анализа важно оценить абсолютное значение перерасхода/экономии заработной платы компании, соотнести полученные значения с перевыполнением/недовыполнением плана продаж (плана производства). Средний размер заработной платы отразит среднюю величину расходов компании на оплату труда одного работника

Динамика этого показателя покажет, растет или снижается оплата труда в среднем по предприятию

Средний размер заработной платы отразит среднюю величину расходов компании на оплату труда одного работника. Динамика этого показателя покажет, растет или снижается оплата труда в среднем по предприятию.

Фонд заработной платы предприятия представляет собой сумму расходов на оплату труда независимо от источников финансирования выплат.

Похожие записи:

Как назвать группу в вк: круто, прикольно или просто хорошо?

Личный кабинет ппф страхование жизни: как зарегистрироваться и пользоваться

Как назвать группу в вк: круто, прикольно или просто хорошо?

Личный кабинет ппф страхование жизни: как зарегистрироваться и пользоваться

Порядок приёма на работу. порядок заключения и расторжения трудового договора

Государственная итоговая аттестация: всё, что нужно знать школьникам и родителям

Порядок приёма на работу. порядок заключения и расторжения трудового договора

Государственная итоговая аттестация: всё, что нужно знать школьникам и родителям

Что лучше: колледж или техникум. как сделать правильный выбор?

Что лучше: колледж или техникум. как сделать правильный выбор?

Как проектировать высшее образование на основе современной модели addie, не нарушая фгос

Как проектировать высшее образование на основе современной модели addie, не нарушая фгос