Что такое брачный контракт и нужен ли он для ипотеки?

Брачный контракт (договор) – это взаимное соглашение между супругами, которое устанавливает их права и обязанности в отношении совместно нажитого имущества и кредитов (ипотеки) в случае развода.

В нем может содержаться следующая информация:

- Условия владения имеющейся и купленной в будущем недвижимости.

- Распределение доходов и расходов семейного бюджета.

- Кто и в каком размере выплачивает кредиты.

- Как делятся ссуды, движимое и недвижимое имущество в случае развода или потери трудоспособности.

В законодательстве брачный договор регулируется статьями 40-44 Семейного кодекса РФ. Супруги вправе вносить в этот документ любые пункты.

Наличие ипотеки или намерение ее оформить не означает, что супруги обязаны заключить брачный договор. Однако при его отсутствии в случае развода оставшаяся часть ипотечного долга делится поровну. Это касается и недвижимости, находящейся в залоге.

Пример:

Супруги развелись. Брачного договора не было. Ипотеку и недвижимость при разводе разделили пополам. Через 3 месяца один из бывших супругов перестал выплачивать свою часть кредита. Чтобы избежать накопления задолженности, второй супруг теперь вносит ежемесячные платежи за двоих. Взыскать денежные средства с бывшего супруга он сможет только через суд. При наличии брачного соглашения такого бы не случилось.

Для кредитора наличие брачного договора также желательно. Банку будет ясно с кого, и в каком размере взыскивать задолженность. Снижаются риски невозврата ссуды.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

При разводе ипотека и недвижимость делится пополам. Брачный договор позволяет установить части каждого супруга. Если один супруг не хочет или не может выплачивать ипотеку, в соглашении прописывают, что в случае развода права на недвижимость и оставшийся долг перейдут ко второму супругу.

Вывод: брачный контракт при покупке квартиры в ипотеку полезен как для заемщика, так и для кредитора. Его наличие позволит избежать судебных разбирательств в будущем, и повысит безопасность кредита.

Когда требуется составлять брачный договор?

Оформление брачного контакта необязательно, но в ряде случаев его заключить необходимо.

Перечислим 7 основных ситуаций:

- У одного из супругов плохая кредитная история. Банк с большей вероятностью откажет семейной паре в совместной ипотеке. По договору можно возложить ипотеку на одного супруга. Это снизит риски кредитора, и шансы на одобрение ипотеки возрастут.

- Один из супругов не желает брать ипотеку. В этом случае, как и в предыдущем, кредит выплачивает только муж или жена. В соглашении прописывают, что права на недвижимость принадлежат тому супругу, который выплачивал ипотеку. Второй супруг не сможет претендовать на жилье в случае развода.

- Ипотека была взята до брака, а выплачиваться будет совместно. В договоре прописывают доли каждого из супругов в соответствии с их вкладом в ипотеку.

- Неравное финансовое положение супругов. Один из них может полностью взять на себя ежемесячные платежи и даже досрочно выплатить ипотеку. Другой супруг уклоняется от платежей по ссуде или не работает. В брачном контракте прописывают возложение обязательств по ипотеке и право собственности (полностью, либо большая доля) на первого супруга.

- Один из супругов не может подтвердить свои доходы официально. Это касается «серого» дохода, особенно при больших размерах. Когда второй супруг имеет «белую» зарплату, но ее недостаточно для платежеспособности по ипотеке, реальным плательщиком будет созаемщик с «серым» доходом. Логично, что заключение брачного договора выгодно именно ему.

- Ипотека была взята до брака. Какую-то часть платежей в этом случае выплачивал один супруг, будучи не связан брачными узами, а другая часть выплачивается совместно в браке. В соглашении прописывают его долю участия в кредите и право требования доли в недвижимости.

- Первый взнос за ипотеку делали родители одного из супругов. Той стороне, чей вклад в покупку недвижимости больше, полагаются и большие права.

https://youtube.com/watch?v=WBZ-qCEg_Kg

https://youtube.com/watch?v=MzVEUrCXd8E

https://youtube.com/watch?v=yoKB9Co6kBk

Как составить брачный договор на ипотечную квартиру

В брачном договоре по ипотеке прописываются все ключевые моменты, касающиеся разделения залоговой квартиры, выполнения обязательств перед банком и другие вопросы, связанные с кредитом.

Основные положения

Брачный договор не имеет строгой формы, вы можете составить документ самостоятельно. Но есть несколько позиций, которые должны быть отмечены в контракте, чтобы его признали действительным.

Обычно в брачном контракте фиксируется следующая информация:

— паспортные данные супругов;

— статусы по отношению к банку (заемщик/созаемщик);

— сведения о первоначальном взносе (маткапитал или другие источники);

— данные о внесении ежемесячных платежей (сумма, кто оплачивает);

— правила выплаты долга банку после развода (кто из супругов платит, на каких условиях);

— условия раздела ипотечной недвижимости при разводе;

— штрафные санкции за невыполнение обязательств по контракту;

— условия для расторжения брачного договора;

— другое.

В брачный договор на ипотечную квартиру обязательно нужно внести сведения о кредитно-финансовой организации, указать реквизиты договора по ипотеке. Отдельным пунктом фиксируются характеристики залоговой квартиры.

Как обозначить в брачном договоре раздел ипотечной недвижимости

Формулируя положения брачного договора при покупке квартиры или дома, вы можете четко обозначить порядок владения недвижимостью при разводе.

1. В долях. Договоритесь и пропишите в контракте, какая доля в процентах, кому достается в собственность. В этих же пропорциях будет осуществляться раздел имущества при разводе. Если заемщик не выполняет свои обязательства перед банком, задолженность взыскивается с созаемщика.

2. Раздельное владение. Обязательства по ипотеке берет на себя только один супруг. Ему же будет полностью принадлежать ипотечная квартира. Если заемщик не сможет своевременно расплатиться с банком, то второй супруг не будет обязан выплачивать кредит.

3. Совместная собственность. Супруги владеют ипотечным жильем совместно. При разводе квадратные метры делятся поровну. Если заемщик перестает вносить платежи, банк будет взыскивать долг с созаемщика.

Этапы оформления брачного договора

Брачный договор на квартиру в ипотеке составляется с обязательным уведомлением кредитной организации. Закон этого не требует, но лучше отправить документ на одобрение в банк.

Если какие-то положения брачного контракта войдут в противоречие с условиями ипотеки, документ могут признать недействительным.

1. Определитесь с условиями брачного договора. Постарайтесь обсудить и договориться с супругом по всем вероятным ситуациям. Определите, как будет оплачиваться первоначальный взнос, кто, сколько сможет и будет платить по кредиту. Распределите доли в квартире при разводе. Чтобы ничего не упустить, запишите все пункты в черновике.

2. Составьте и подпишите брачный договор. Вы с партнером пришли к согласию по всем договоренностям. Теперь их нужно зафиксировать в брачном договоре для ипотеки. Если вы не уверены, что правильно составили документ, обратитесь к нотариусу. Специалист подскажет, какие пункты вы могли забыть внести, поможет грамотно оформить контракт и сразу его заверит.

3. Обратитесь к нотариусу. Даже если вы составили брачный договор самостоятельно, без похода в нотариальную контору не обойтись. По закону ваше супружеское соглашение должно быть заверено нотариусом, иначе документ не будет иметь юридической силы. Стоимость заверенного документа — 500 рублей. Если нотариус занимался и составлением брачного контракта, то за его услуги придется заплатить 7 000-10 000 рублей.

Брачный договор при покупке квартиры в ипотеку составляется в нескольких экземплярах — отдельно для каждого супруга, для нотариуса и для кредитно-финансового учреждения. Банковский экземпляр документа необходимо сразу предъявить для дальнейшего оформления ипотечного договора.

Какие нужны документы, чтобы заверить брачный договор

— паспорта мужа и жены;

— свидетельство о браке;

— предварительный договор купли-продажи жилья;

— договор по ипотеке (если контракт заключен после оформления кредита);

— квитанция об уплате госпошлины;

— другие документы по запросу нотариуса.

Особенности брачного договора при ипотеке

При покупке квартиры в ипотеку помимо имущественных прав на недвижимость возникают обязательства по погашению займа

Поэтому при заключении контракта между супругами нужно обратить внимание на некоторые нюансы

До заключения брака

Квартира, приобретенная в ипотеку до брака, принадлежит единолично тому, кто ее купил. Если второй супруг помогал выплачивать кредит, это не дает ему право на долю в собственности. В случае развода без согласия заемщика он ничего не получит.

В такой ситуации рекомендуется подписать брачное соглашение с условиями, регулирующими порядок погашения кредита на жилье, оформленного до брака. Также следует четко разграничить права сторон на жилую недвижимость.

В контракте могут быть предусмотрены следующие условия:

- Заемщик погашает кредит самостоятельно, после развода квартира остается в его собственности.

- Супруги совместно выплачивают долг по займу, в случае расторжения брака каждому из них отходит доля в праве на жилую недвижимость.

В период брачных отношений

Чаще всего брачный договор подписывают во время брака, когда семья покупает квартиру в ипотеку. При приеме заявки банковский сотрудник интересуется, подписывали супруги соглашение или нет.

Если установлен режим общей собственности, банк привлечет мужа и жену в качестве созаемщиков. В случае раздельного режима, кредит выдадут одному из них. Собственность на недвижимость также оформят на него.

После развода

Заключить контракт можно до регистрации отношений или во время брака. После развода подписать соглашение нельзя. В этом случае при разделе собственности применяются правила совместной собственности на имущество. Поэтому супругам придется отстаивать свои интересы в суде или попробовать договориться друг с другом.

Покупка квартиры с использованием материнского капитала

Многие семьи приобретают жилье в кредит с материнским капиталом. Он используется в качестве первоначального взноса или направляется на погашение ипотеки.

В соответствии с требованиями закона недвижимость оформляют в долевую собственность. Доли распределяются между родителями и детьми.

Переоформить жилье на одного из супругов нельзя. Если заемщиком выступает один супруг, в брачном соглашении прописывается доля мужа и жены. Не подлежат разделу доли, оформленные на детей.

Что такое брачный договор

Брачный контракт (договор) – это соглашение, которое определяет права на имущество супругов в браке и после его расторжения. Данный документ составляется при вступлении в супружеские отношения либо во время брака. Договор позволяет отступить от правила совместной собственности, которое установлено для супругов ст. 34 СК РФ.

Если при покупке квартиры или другой недвижимости супруги изначально определили размеры долей (например, 1/3 у мужа и 2/3 у жены), то при разделе собственности суд может учесть это. Однако общий принцип равенства долей в совместно нажитом имуществе будет соблюдаться. Это означает, что жена будет вынуждена выплачивать компенсацию мужу или не сможет претендовать на другое ценное имущество, нажитое в браке (например, автомобиль).

При заключении брачного контракта супруги могут отказаться от принципа равенства долей. Для каждого из объектов, купленных в браке, могут быть установлены следующие режимы собственности:

- совместный (по ½ каждому супругу);

- долевой (с любым соотношением размеров долей, в т.ч. с выделением детских долей и др.);

- единоличное владение.

Если же в браке был заключен договор, в котором указываются приведенные доли, а для машины устанавливается режим совместной собственности, то доли в общей стоимости имущества распределятся как 62,5 к 37,5%. Соглашение позволяет облегчить процедуру раздела и защитить имущественные интересы супругов.

Как составить брачный договор на ипотечную квартиру

Прежде, супруги должны получить грамотную консультацию от юриста, поскольку мало кто сталкивался с такими типами соглашений в реальной жизни. Очень высока вероятность наткнуться на собственные недочеты. По сути, брачный контракт составляется по стандартному образцу, отличием является лишь несколько пунктов, в которых отображается информация о привлечении его к ипотеке на недвижимость, права и обязанности супругов во время действия кредита, в случае развода и т. д.

Брачный договор при ипотеке

Самим же заемщикам придумывать ничего не нужно, в банках, как правило, уже имеются готовые формы договоров, в которые просто вносится информация об участниках. Однако, супруги имеют право с данным образцом проконсультироваться у своего юриста, определив подводные камни для себя. Большая вероятность в том, что банковский бланк, будет защищать права больше банка, чем заемщиков.

Семейная пара может взять за основу стандартный образец брачного контракта и дополнить его условиями на свое усмотрение, под свой лад. Главным образом, контракт должен отображать права и обязанности всех его участников по отношению друг к другу. Также, не лишним будет постараться учесть возможные форс-мажорные обстоятельства, такие, как развод или смерть кого-то из супругов.

Недвижимость, приобретенная до брака

В ст. 34 Семейного кодекса РФ говорится о том, что имущество, которое супруги нажили во время брака, является их совместной собственностью. Исходя из этого, можно сделать вывод о том, что нет смысла заключать контракт, в котором бы фигурировала недвижимость, приобретенная до оформления семейных отношений.

Но данный вывод будет не совсем правильным. Почему?

Пример: мужчина приобрел квартиру в ипотеку, не успел погасить кредит и женился. Договор купли-продажи недвижимости, в данном случае, будет подписан до брака. Но платежи в пользу банка будут вноситься во время существования семейного союза. По умолчанию – из общих средств мужа и жены. А это значит, что у супруги, в случае, например, расторжения брака, появится право требования выдела доли в её пользу в указанном имуществе.

Чтобы такого права не возникло, необходимо заключить брачный контракт, в котором было бы указано, что платежи по кредиту будут вноситься из личных средств мужа. Соответственно, и квартира будет считаться только его личной собственностью.

Можно вести речь и о других случаях, когда стоит вести речь в брачном договоре о квартире, приобретенной до брака.

Еще пример: у мужчины, до похода в ЗАГС, была скромная однокомнатная квартира, доставшаяся по наследству от бабушки. Во время брака, супруги сделали в ней дорогостоящий ремонт:

- поменяли деревянные окна на пластиковые;

- утеплили балкон, превратив его, фактически, в еще одну комнату;

- заменили все двери;

- уложили ламинат;

- обновили сантехнику и так далее.

В общем, была потрачена сумма, равная почти половине стоимости недвижимости. Согласно нормам Гражданского кодекса РФ, если лицом, которое не является собственником недвижимости, были осуществлены значительные неотделимые улучшения объекта, он имеет право требовать выдела доли в имуществе. Как минимум, можно рассчитывать на денежную компенсацию. Об этом же говорит и ст. 37 СК РФ.

В данном случае, при отсутствии контракта, можно считать, что улучшения недвижимости производились за счет средств, нажитых в браке. Соответственно, если была потрачена сумма, равная половине стоимости квартиры, то супруга имеет право требовать выдела в её пользу 1/4 доли в праве собственности на недвижимость.

Чтобы такого права не возникло, нужно заключить договор, в котором будет оговорено, например, что улучшения осуществлялись только за счет личных средств мужа.

Таким образом, в большинстве случаев, брачный договор на квартиру, приобретенную в браке, заключать не имеет смысла. Но есть из этого правила определенные исключения.

Существующие условия

В рассматриваемом документе примечательно то, что супруги могут самостоятельно определить для себя и прописать в содержании договора свои условия, на которые они будут опираться при оформлении ипотеки. Как правило, указывают следующее:

- на кого возлагается обязанность первоначального взноса;

- из каких средств будет осуществляться платеж;

- порядок погашения ежемесячными платежами;

- сумма обязательства каждой из сторон;

- как поменяются отношения или условия, если в семье появятся дети;

- долевая часть каждому супругу при разводе и пр.

У Сбербанка также имеются свои требования для тех, кто собирается подать заявление на ипотеку с участием брачного контракта:

- супруги должны быть в возрасте от 21 до 75 лет, хотя и брачные договора можно заключать и с 18 лет;

- на последнем месте работы официально нужно быть со стажем от шести месяцев;

- первоначальный взнос должен быть от 15 % по рыночной стоимости недвижимости.

Если в роли объекта брачного соглашения выступает ипотечное жилье, то при оформлении контракта необходимо учитывать некоторые важные условия. Лучше всего оформить контракт перед процессом приобретения и отразить следующее:

- На кого будет оформлен кредитный договор.

- Как точно будет проводиться выплата кредитной задолженности.

- На чье имя регистрируется собственность на приобретаемое жилье.

- Все нюансы возможного раздела залоговой недвижимости в случае расторжения брака.

- Кто и в каких пропорциях будет нести ответственность по первоначальному взносу и дальнейших проплатах.

Брачный договор регламентируется существующей правовой базойДопускается оформление соглашения между супругами и после получения жилищной ссуды. Такой документ будет регламентировать все вопросы, касающиеся по погашению долгосрочного займа и распоряжения жильем после бракоразводного процесса. В уже заключенный и подписанный брачный договор разрешается заносить правки и дополнения (корректировки).

Это один из разрешенных вариантов составления соглашения при жилищном кредитовании. По его условиям залоговое имущество будет относиться к собственности конкретного лица (он становится единоправным владельцем). Соответственно, все кредитные обязательства также возлагаются на этого человека.

В этом варианте заключения брачного контракта все обязательства по кредитованию в равных долях возлагаются на обоих супругов. Предусмотрено и распределение обязанностей по выплате займа (изменение величины ответственности по погашению ссуды).

Закон предусматривает возможность заключения соглашения как до, так и после официального оформления семейного союза. Но действовать документ будет лишь после заключения брака. Также есть вероятность и внесение различных корректировок в уже действующее соглашение (с обязательным нотариальным заверением).

Какие пункты не могут включаться в брачный договор Стоит учитывать, что в случае официального распада семьи разделу между супругами подлежит не только имущество, но и долговые (кредитные) обязательства. К ним относятся и ипотечные займы, ответственность за погашение которых распределяется между бывшими супругами (по уровню определенных контрактом долей).

Предлагаем ознакомиться: Включение в реестр требований кредиторов очередность

Порядок действий

Чтобы заключить БД при оформлении ипотеки, нужно:

- Ознакомиться с условием кредитования в банке, где планируется оформление ипотеки.

- Обсудить с супругом (супругой) условия составления договора, сделать черновой вариант контракта.

- Обратиться к юристу для проверки документа. Юрист проверит его на предмет законности, исправит ошибки, если таковые имеются.

- Составить оригинала БД, который подписывается обеими сторонами.

- Пойти к нотариусу для внесения данных в реестр и утверждения составленной документации.

- Отправить оригинала контракта в банк, где планируется оформление ипотеки.

Порядок оформления брачного договора для получения ипотеки

Алгоритм действий участников включает следующие шаги:

- уточнение условий кредитования в различных банках страны;

- предварительное составление черновика договора;

- обращение к юристу с целью проверки и исправления контракта (юрист устранят юридические, смысловые и стилистические ошибки);

- подписание оригинала соглашения;

- обращение к нотариусу для утверждения контракта и регистрации в реестре;

- передача соглашения в банк для дальнейшего оформления ипотеки.

Если пара находится в официальном браке, то договор получает юридическую силу после нотариального утверждения.

Куда обращаться?

Банки предлагают семьям, желающим оформить ипотеку, готовые образцы договоров. Но как правило, они построены на раздельной собственности супругов. Для банка удобнее и выгоднее, чтобы заемщиком стал кто-то один из пары, в связи с чем он может настаивать на оформлении раздельного имущества. Ведь с одного заемщика долг взыскивать проще и перерасчет погашения делать не придется. А второй супруг при разводе ни на что претендовать не сможет.

Важно помнить, что банк может только предложить такой вариант, а требовать обязательного выполнения данного условия он не вправе. Супруги сами должны определить, кто владельцем и плательщиком

При желании прописать иные условия, заемщики могут не пользоваться банковским бланком и сами составить контракт. Для этого желательно получить консультацию специалиста по семейному праву, который предоставит квалифицированную поддержку, поможет учесть все пожелания и грамотно отразить их в договоре. Далее, контракт необходимо в обязательном порядке заверить у нотариуса.

Как составить?

Нужно прописать условия в контракте как можно подробнее, учитывая все нюансы. Это поможет избежать сложностей и спорных ситуаций.

Основные правила составления контракта:

- он обязательно должен быть заверен нотариусом;

- заключать контракт можно как до, так и после регистрации брака;

- законную силу договор обретает только после вступления в брак;

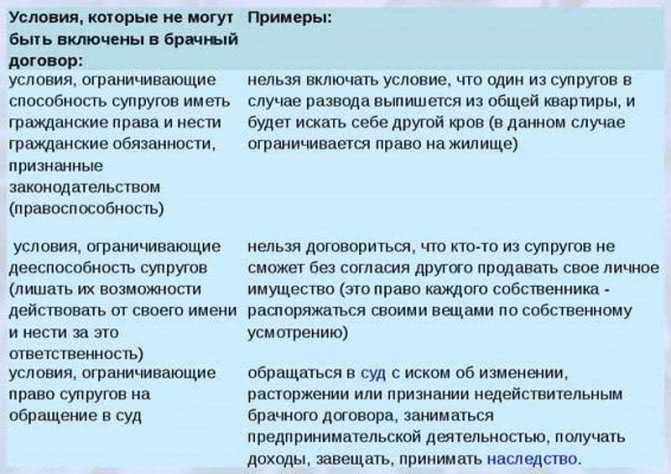

- запрещены пункты, ограничивающие личные права сторон, их дееспособность, правоспособность;

- действие контракта регулирует только имущественную сферу;

- брачный договор может быть расторгнут при нарушении одного или нескольких положений, а также при заключении взаимного соглашения.

Внимание! Если брачный договор уже был заключен еще до оформления ипотеки, необходимо составить дополнительное соглашение к нему, в котором прописать все условия касающиеся специфики ипотечной программы и требований конкретного кредитора

Обязательные условия и моменты

Вопросы, которые должен содержать и описывать брачный контракт:

- заемщик (кто из супругов им является);

- собственность (кто и в каких долях станет собственником имущества);

- первый взнос (кто платит);

- плательщик (кто будет гасить суммы по кредиту);

- иные платежи (кто из супругов оплачивает страховку, проценты, платежи ЖКХ);

- раздел имущества (условия осуществления);

- основания для пересмотра (что может повлечь изменение обязательств по выплате ипотеки);

- перечень источников официального дохода (денежные средства, которые будут обеспечивать погашение кредита);

- ответственность за невыполнение (какие последствия повлечет уклонение от обязательств одной из сторон);

- сведения о недвижимости (подробно: адрес, кадастровый номер и т. д.);

- сумма займа и порядок погашения;

- наименование кредитной организации (банк в котором оформляется ипотека).

Необходимые документы

На всех этапах оформления/утверждения брачного договора потребуются следующие документы:

- паспорта участников;

- свидетельство о регистрации брака;

- квитанция об уплате государственной пошлины;

- персональные документы детей, если учитываются и их интересы.

Стоимость оформления у нотариуса

Статья 333.24 НК РФ предусматривает, что стоимость нотариальных услуг по утверждению брачного контракта в 2021 году составит 500 рублей. Сумма считается за один экземпляр соглашения.

Если учесть привлечение юриста к оформлению текста договора, то средняя стоимость соглашения составит 5 тысяч рублей. Цена зависит от региона.

Продолжительность процедуры

На оформление брачного контракта в среднем уходит до 1 месяца.

Записываться к нотариусу предварительно не нужно, достаточно составить договор и прийти в ближайший нотариальный офис.

Особенности брачного договора при ипотеке

При оформлении жилищного кредита возникает не только право на собственность, но и обязательства по оплате займа перед банком. Они длятся вплоть до полного погашения задолженности и снятия обременения. Поэтому заемщикам необходимо учесть ряд специфических нюансов составления договора.

До заключения брака

Если ипотечный кредит оформлен до заключения брака, недвижимость принадлежит заемщику без условий. Даже если супруг(а) финансирует оплату регулярных займов, он не имеет юридических прав на объект имущества ни во время брака, ни после развода.

Составление брачного контракта позволит разделить как финансовые обязательства, так и имущественные права. В нем отражается одно из решений заемщика:

- размер доли, которая причитается второй стороне при расторжении брака;

- отсутствие прав супруга(и) на недвижимость и освобождение от обязательства по оплате кредитных взносов, если основной заемщик не будет исполнять их в полной мере.

Первый вариант предусматривает четкое разделение прав и обязательств, защищая интересы стороны, помогающей в выплате займа ввиду совместного проживания, ведения общего хозяйства и бюджета. Второй снимает какую-либо ответственность со второй стороны и страхует супруга, который нес финансовые затраты, от потери собственности.

В период брачных отношений

Сотрудник ипотечного банковского отдела всегда интересуется, был ли составлен брачный договор между супругами. При его отсутствии супруг(а) основного заемщика автоматически становится созаемщиком. При проверке документов банк учтет финансовое состояние созаемщика, его кредитную историю, и если факторы отрицательны, в займе могут вовсе отказать.

Причина тому – разделение финансовых обязательств. Низкая платежеспособность созаемщика повышает кредитные риски: если основной заемщик перестанет вносить платежи, банк взыскивает их с третьих лиц, привлеченных к ипотечному договору. Поэтому в ряде случаев оптимальным решением станет исключение супруга(и) из ипотечного соглашения путем полного отказа от приобретаемого имущества.

После развода

Оформление брачного контракта после развода не осуществляется. Свои права с обязательствами сторонам необходимо решать путем переговоров либо в суде, предоставляя все аргументы и факты.

По закону без договора о разделении собственности недвижимость и оставшаяся задолженность делятся поровну, если кредит взят в браке, или возлагаются на основного заемщика, если ипотека оформлена до брака. Любая из сторон может приводить в суде доводы об ином разделении, подтверждать их документально, но суд примет решение по собственному усмотрению и на основе законодательных положений.

Покупка квартиры с использованием материнского капитала

Если часть ипотечного кредита покрывается за счет средств материнского капитала, по закону недвижимость оформляется в долевую собственность. Это значит, что часть жилья выделяется на каждого члена семьи, в том числе на обоих родителей. Однако размер доли может быть любым и составить 1 % или 10 %.

В брачном договоре необходимо указать размер каждой доли. Часть недвижимости, причитающаяся детям, разделу не подлежит, она находится в распоряжении одного из родителей или опекуна до совершеннолетия собственника.

Особенности

Учитывая тот факт, что брачный контракт может быть заключен в любой период взаимоотношений пары, а также при различных обстоятельствах, то, соответственно, каждый случай его составления имеет свои особенности.

Если ипотечный кредит взят до брака

Собственность, которая была приобретена до заключения брака, считается личным имуществом каждого супруга. Оформляя брачные отношения с человеком, во владении которого находится ипотечная недвижимость, следует понимать, что в случае расторжения союза, такая квартира достанется исходному владельцу. Получить имущественные права на указанное жилье можно будет только ввиду личного согласия сторон или в судебном порядке

При рассмотрении споров указанного характера суд берет во внимание размер вкладов, внесенных каждым из супругов

Брачный контракт может содержать в себе отдельные положения относительно погашения долговых обязательств по выплате кредита, возникшего до брака, например:

- Должник обязуется выплачивать ипотечную задолженность из личных средств, а в случае развода квартира переходит в его собственность. Второй супруг подписывается под договором, чем выражает свое согласие с его условиями. Таким образом, даже в случае совместного финансового участия пары в погашении ипотеки, недвижимость достанется заемщику.

- Муж и жена договариваются о совместной выплате кредитной задолженности, а при расторжении брака определяются доли от спорного имущества, отходящие каждому из них.

Если куплена во время брака

Наиболее распространенной практикой является оформления ипотечного кредита во время брачных отношений. При этом в условиях контракта могут быть определены, как порядок раздела кредитной недвижимости, так и способы погашения задолженности.

При подаче заявления на оформление ипотеки у будущего заемщика может быть истребована информация относительно наличия брачного договора, т.к. она может повлиять на позицию кредитора относительно привлечения второго супруга в качестве созаемщика или поручителя.

При разводе

При оформлении ипотечных сделок, банковские организации в своем большинстве, требуют от мужа или жены заемщика заключения договора поручительства или принятия статуса созаемщика. Таким образом, супруг не только приобретает имущественные права на недвижимость, но и соответствующие обязательства относительно своевременности погашения кредитных выплат.

В случае отсутствия между парой брачного договора, раздел ипотечной квартиры будет произведен в судебном порядке, если последние не сумеют решить указанный вопрос мирным путем.

При покупке с использованием материнского капитала

Средства материнского капитала могут быть использованы, как в качестве очередного взноса в счет погашения кредита, так и в виде первой выплаты на новую ипотеку. Согласно предписаниям ФЗ «О государственной поддержке семей, имеющих детей», недвижимое имущество, приобретенное с помощью маткапитала, принадлежит обоим супругам и всем имеющимся детям на правах общей собственности.

Однако законом предусмотрена лишь обязанность распределения долей квартиры, а их размер может устанавливаться в зависимости от волеизъявления сторон. Поэтому указанный вопрос также может быть урегулирован брачным договором. Отсутствие такого контракта влечет за собой разделение недвижимости в общепринятом порядке, а именно по ¼ каждому члену семьи, при условии, что в ее состав входит двое детей.

Если количество несовершеннолетних больше, то квартира делится соответствующим образом на равные доли. Ввиду отсутствия взаимопонимания между мужем и женой, раздел спорного жилья происходит соразмерно вложенным каждым из них средствам.

Похожие записи:

Как назвать группу в вк: круто, прикольно или просто хорошо?

Личный кабинет ппф страхование жизни: как зарегистрироваться и пользоваться

Как назвать группу в вк: круто, прикольно или просто хорошо?

Личный кабинет ппф страхование жизни: как зарегистрироваться и пользоваться

Порядок приёма на работу. порядок заключения и расторжения трудового договора

Государственная итоговая аттестация: всё, что нужно знать школьникам и родителям

Порядок приёма на работу. порядок заключения и расторжения трудового договора

Государственная итоговая аттестация: всё, что нужно знать школьникам и родителям

Что лучше: колледж или техникум. как сделать правильный выбор?

Что лучше: колледж или техникум. как сделать правильный выбор?

Как проектировать высшее образование на основе современной модели addie, не нарушая фгос

Как проектировать высшее образование на основе современной модели addie, не нарушая фгос